自賠責保険の慰謝料!4300円?8400円?通院日額を2倍にする方法?

自賠責基準の慰謝料は弁護士基準の慰謝料よりも安い

自賠責基準での示談は厳禁

自賠責保険の慰謝料は、入通院慰謝料は日額4300円で上限が120万円、後遺障害慰謝料は等級ごとに被扶養者の有無に応じて32万円~1850万円、死亡慰謝料は遺族の数や被扶養者の有無に応じて450万円~1350万円です。

自賠責保険から支払われる慰謝料の種類には、入通院慰謝料、後遺障害慰謝料、死亡慰謝料があり、それぞれについて自賠責基準といわれる支払基準及び保険金額(支払限度額)が定められています。

このページでは、法律事務所リンクスの交通事故に強い弁護士が、「自賠責保険から支払われる慰謝料の計算方法」や「自賠責基準と弁護士基準での金額の違い」などを説明しますが、要点は、「自賠責保険は交通事故の被害者に最低限の補償をするための保険であるため、自賠責保険の慰謝料の支払基準(自賠責基準)は、本来支払われるべき慰謝料として裁判所が定めている基準(裁判所基準・弁護士基準)よりもかなり低額である」ということです。

交通事故で重傷を負った場合や死亡事故で亡くなられた場合、自賠責基準と弁護士基準ではかなりの違いが生じますので、弁護士に依頼して弁護士基準で慰謝料を受け取ることが大事になります。

電話での簡単な依頼で解決される方も多数!お気軽にご相談ください!

- お電話で

無料相談【全国対応】 - 0120-917-740

受付時間 10:00~18:00(土日祝除く)

自賠責保険の慰謝料とは?基本を理解する

自賠責保険の目的

自賠責保険(自動車損害賠償責任保険)は、自動車の運行によって他人を死傷させた場合に、被害者に対して最低限の損害賠償を行うことを目的とした、法律で加入が義務付けられている保険です。

自賠責保険から支払われる慰謝料の種類

自賠責保険から支払われる損害賠償金には、主に以下のものが含まれます。

- 傷害による損害: 交通事故によるお怪我の治療関係費、通院交通費、休業損害(お仕事を休んだことによる収入の減少分、原則として1日6100円)、そして精神的・肉体的苦痛に対する入通院慰謝料(原則として1日4300円)などです。

- 後遺障害による損害: 治療を続けても症状が改善せず、後遺障害が残った場合に支払われます。後遺障害の等級に応じて、逸失利益(将来得られたはずの収入の減少分)や後遺障害慰謝料(後遺障害による精神的苦痛に対する補償)が支払われます。

- 死亡による損害: 被害者がお亡くなりになった場合に支払われます。葬儀費、逸失利益、被害者本人の慰謝料、ご遺族の慰謝料(精神的苦痛に対する補償や扶養利益の喪失分)などが含まれます。

自賠責保険の主な支払限度額

自賠責保険には、損害の種類ごとに支払限度額が定められています。

- 傷害による損害:120万円

- 後遺障害による損害:後遺障害の等級に応じて75万円(後遺障害14級)~最高4000万円(常時介護を要する場合の1級)

- 死亡による損害:3000万円

自賠責保険では十分な補償がもらえない

上記の金額はあくまで「限度額」であり、実際の支払額は自賠責保険の支払基準(自賠責基準)に基づいて算定されます。この自賠責基準は、裁判所が認める本来の賠償額(裁判基準や弁護士基準とも呼ばれます)よりも大幅に低い水準に設定されているのが実情です 。

特に重傷事案では、治療が長期化したり、重い後遺障害が残ったり、あるいは不幸にも被害者がお亡くなりになったりした場合、自賠責保険の基準や限度額では、被害者やご遺族が被った甚大な損害を到底カバーしきれません。

自賠責基準と弁護士基準(裁判基準)の慰謝料の比較

| 慰謝料の種類 | 自賠責基準の金額(目安) | 弁護士基準(裁判基準)の金額(目安) |

|---|---|---|

| 入通院慰謝料(むちうち等・通院6ヶ月) | 50万円~70万円(実通院日数による) | 89万円~116万円 |

| 後遺障害慰謝料(第14級) | 32万円 | 110万円 |

| 後遺障害慰謝料(第12級) | 94万円 | 290万円 |

| 後遺障害慰謝料(第7級) | 419万円 | 1000万円 |

| 死亡慰謝料(一家の支柱・遺族3人) | 本人分400万円+遺族分750万円+被扶養者加算200万円 = 計1350万円 | 2800万円 |

この表からも分かるように、自賠責保険の基準と弁護士基準(裁判基準)との間には大きな隔たりがあります。この差額こそが、特に重傷を負った被害者にとって、弁護士に相談する大きな理由の一つとなります。

交通事故の慰謝料の相場について動画で知りたい方は、こちらをご覧ください。

自賠責保険の通院慰謝料の計算方法

自賠責保険の入通院慰謝料とは、交通事故で怪我をして入通院した場合に、自賠責保険から支払われる慰謝料です。

自賠責保険の入通院慰謝料は日額4300円(2020年4月1日以降に発生した事故の場合)

現在の自賠責基準の入通院慰謝料は日額が4300円で、これに日数を掛けて計算します。

現在の自賠責基準の入通院慰謝料は日額が4300円で、これに日数を掛けて計算します。

具体的には、

- 日額4300円×通院期間の全日数

- 日額4300円×2×実際に通院した日数

の少ない方の金額になります。

次の表は、2020年4月1日以降に発生した交通事故について、通院期間と実際に通院した日数(実通院日数)ごとに自賠責保険から支払われる入通院慰謝料をまとめたもので、少ない方の金額(赤字)が自賠責保険から通院慰謝料として支払われます。

| 通院期間 (実通院日数) | 通院期間の慰謝料 | 実通院日数の慰謝料 |

|---|---|---|

| 通院1月 (実10日) | 4300円×30日=12.9万円 | 8600円×10日=8.6万円 |

| 通院1月 (実20日) | 4300円×30日=12.9万円 | 8600円×20日=17.2万円 |

| 通院2月 (実25日) | 4300円×60日=25.8万円 | 8600円×25日=21.5万円 |

| 通院2月 (実35日) | 4300円×60日=25.8万円 | 8600円×35日=30.1万円 |

| 通院3月 (実40日) | 4300円×90日=38.7万円 | 8600円×40日=34.4万円 |

| 通院3月 (実50日) | 4300円×90日=38.7万円 | 8600円×50日=43.0万円 |

8400円は2020年3月31日以前の事故の通院日額4200円を2倍にしたもの

2020年3月31日までに発生した事故の場合、自賠責保険の入通院慰謝料の日額は4200円だったため、計算方法は日額4200円×通院期間の全日数と日額4200円を2倍した8400円に実際に通院した日数を掛けた金額の少ない方でした。

入通院慰謝料は自賠責基準と弁護士基準で大きく異なるので要注意

自賠責基準と弁護士基準の入通院慰謝料は大きく異なりますが、骨折等の重傷の場合特に大きな違いが生じます。

その理由は、自賠責基準の入通院慰謝料は入通院日数に基づいて計算されるので、骨折のようにあまり通院しない場合には慰謝料の金額が低くなるのに対し、弁護士基準の入通院慰謝料は重症度に基づいて計算されるので、通院しなくても金額は高くなるからです。

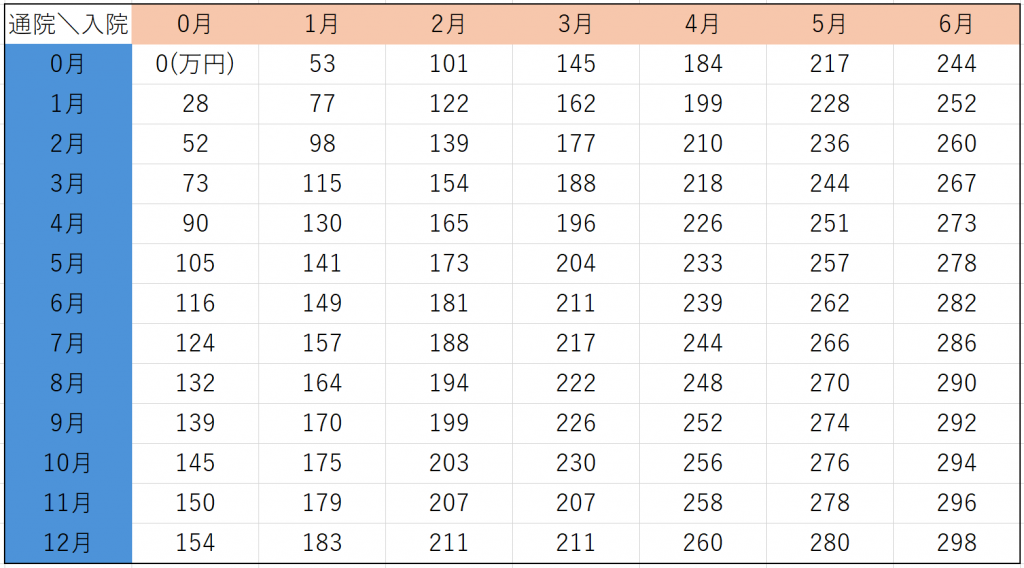

骨折で入通院した場合の入通院慰謝料は、自賠責基準と弁護士基準で次のような違いが生じます(月5日程度の通院の場合)。

| 入院期間 通院期間 | 自賠責基準の慰謝料 | 弁護士基準の慰謝料 |

|---|---|---|

| 入院なし 通院6月 | 8600円×30日=25.8万円 | 116万円 |

| 入院15日 通院6月 | 8600円×(15日+30日)=38.7万円 | 132.5万円 |

| 入院1月 通院1年 | 8600円×(30日+30日)=51.6万円 | 183万円 |

| 入院2月 通院1年 | 8600円×(60日+30日)=77.6万円 | 211万円 |

| 入院3月 通院1年 | 8600円×(90日+30日)=103.2万円 | 236万円 |

| 入院6月 通院1年 | 120万円(上限) | 298万円 |

弁護士基準の慰謝料は、日弁連交通事故センター東京支部が発行している「民事交通事故訴訟 損害賠償額算定基準」(通称:赤い本)に定められており、次の表で入院期間と通院期間の交わる金額です。

自賠責保険の後遺障害慰謝料の計算方法

自賠責保険の後遺障害慰謝料は、交通事故で後遺症が残った人について、自賠責保険が後遺障害等級を認定した場合に支払われる慰謝料です。

自賠責保険の後遺障害等級の認定とは

自賠責保険の後遺障害等級の認定は、将来にわたる補償額を左右する極めて重要な手続きです。

- 認定プロセス: 医師から症状固定(これ以上治療を続けても症状の改善が見込めない状態)の診断を受けた後、後遺障害診断書を作成してもらい、これを自賠責保険会社に提出して等級認定の審査を受けます。

- 重要性: 認定された等級に基づいて、自賠責保険からの後遺障害慰謝料や逸失利益が支払われるだけでなく、任意保険会社との示談交渉における賠償額算定の基礎ともなります 。

- よくある課題: 提出した医学的証拠が不十分であったり、医師が後遺障害診断書の作成に不慣れであったりすると、実態よりも低い等級に認定されたり、非該当とされたりするケースがあります。

- 弁護士の役割: 弁護士は、適切な後遺障害診断書作成のためのアドバイス、必要な検査や資料収集のサポート、そして不利な認定結果に対する異議申立て手続きなどを通じて、被害者が適正な等級認定を受けられるよう支援します 。

自賠責保険の後遺障害慰謝料の金額と弁護士基準との違い

自賠責基準の後遺障害慰謝料の金額は、後遺障害等級ごとに被扶養者(後遺障害が残った被害者が扶養していた人)の有無に応じて32万円~1850万円の幅があります。

次の表は、2020年4月1日以降に発生した交通事故について、後遺障害等級ごとに被扶養者の有無に応じて、自賠責保険から支払われる後遺障害慰謝料について、弁護士基準と比較しながらまとめたものですが、金額に大きな違いがあることがよくわかります。

自賠責保険の死亡慰謝料の計算方法

自賠責保険の死亡慰謝料は、交通事故で亡くなったご遺族に対して自賠責保険が支払う慰謝料です。

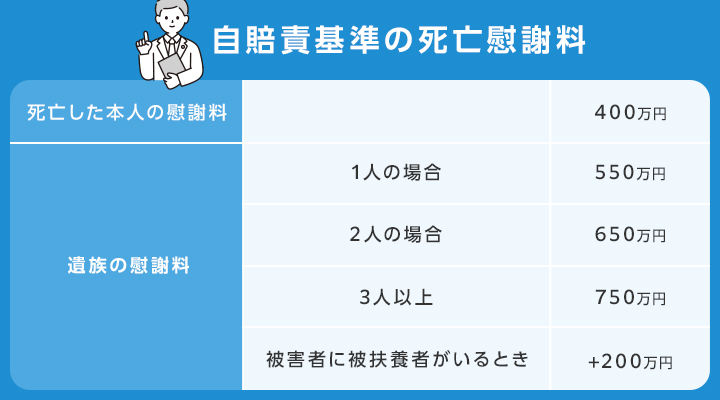

自賠責基準の死亡慰謝料

自賠責保険の死亡による損害の保険金額(自賠責保険が支払う限度額)は3000万円ですが、これは死亡慰謝料だけでなく、葬儀費や死亡逸失利益(交通事故で亡くなったことで得られなくなった所得や年金の補償)を含んだ金額です。

死亡慰謝料だけでいうと、遺族(父母、配偶者及び子)の数や被扶養者(亡くなったご本人が扶養していた人)の有無に応じて450万円~1350万円となります。

次の表は、2020年4月1日以降に発生した交通事故について、遺族の数及び被扶養者の有無に応じて、自賠責保険から支払われる死亡慰謝料をまとめたものです。

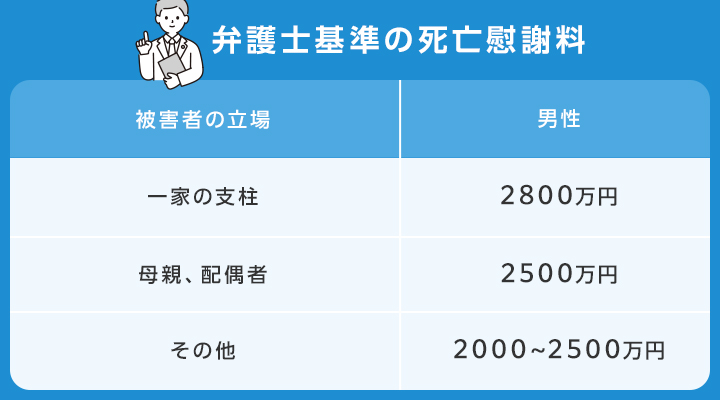

弁護士基準の死亡慰謝料

これに対し、弁護士基準では、怪我の重さや通院期間に応じて、次の慰謝料が支払われるほか、別途葬儀費用や死亡逸失利益(交通事故で亡くなったことで得られなくなった所得や年金の補償)が支払われますので、亡くなった方の年齢や所得によっては3000万円を大きく超える損害賠償金を受け取ることが可能となります。

交通事故に強い弁護士が慰謝料の無料相談実施中

法律事務所リンクスの無料電話相談では、交通事故に強い弁護士が、慰謝料の金額の見積もりをお伝えしています。

法律事務所リンクスの無料電話相談では、交通事故に強い弁護士が、慰謝料の金額の見積もりをお伝えしています。

本来支払われるべき慰謝料の金額は裁判所が定めていますが、被害者本人が保険会社と示談交渉をしても、裁判所基準での支払いはしてくれません。

本来の慰謝料の金額を支払わせるためには、弁護士に相談する必要があります。

交通事故の慰謝料でお困りの方は、0120-917-740にお電話を頂くか、LINEで交通事故の無料相談をお申し込みください。

自賠責保険の慰謝料請求手続き:ステップ・バイ・ステップガイド

1. 主な請求方法

自賠責保険への慰謝料請求には、主に2つの方法があります。

- 被害者請求: 被害者が、加害者が加入している自賠責保険会社に対して直接、損害賠償額を請求する方法です。

- メリット:被害者自身が手続きをコントロールでき、支払決定の理由など詳細な情報を得やすい。

- デメリット:必要書類の収集・作成の負担が被害者側にかかる。

- 加害者請求: 加害者がまず被害者に損害賠償金を支払い、その後、自身が加入する自賠責保険会社に対してその金額を請求する方法です。

2. 慰謝料の種類ごとの被害者請求の方法と請求期限

入通院慰謝料等の傷害による損害

自賠責保険に入通院慰謝料等の傷害による損害を請求するには、入通院した病院の医師に診断書と診療報酬明細書を作成してもらって、その他の必要書類とともに、加害者の自賠責保険会社に提出する必要があります。なお、加害者の自賠責保険会社は、交通事故証明書の加害者の欄に記入してあります。

入通院慰謝料等の傷害による損害の請求期限は、交通事故の発生から3年です。加害者の任意保険に対する人身損害の請求期限である5年とは違いますので、ご注意ください。なお、加害者の自賠責保険会社に時効の更新を申請する書類を提出することで、請求期限を延長することができます。

後遺障害慰謝料等の後遺障害による損害

自賠責保険に後遺障害慰謝料等の後遺障害による損害を請求するには、症状固定時に通院していた病院の医師に後遺障害診断書を作成してもらって、その他の必要書類とともに、加害者の自賠責保険会社に提出する必要があります。なお、加害者の自賠責保険会社は、交通事故証明書の加害者の欄に記入してあります。

後遺障害慰謝料等の後遺障害による損害の請求期限は、後遺障害診断書に記載された症状固定日から3年です。加害者の任意保険に対する人身損害の請求期限である5年とは違いますので、ご注意ください。なお、加害者の自賠責保険会社に時効の更新を申請する書類を提出することで、請求期限を延長することができます。

死亡慰謝料等の死亡による損害

自賠責保険に死亡慰謝料等の死亡による損害を請求するには、病院の医師に死亡診断書等を作成してもらって、その他の必要書類とともに、加害者の自賠責保険会社に提出する必要があります。なお、加害者の自賠責保険会社は、交通事故証明書の加害者の欄に記入してあります。

死亡慰謝料等の死亡による損害の請求期限は、交通事故の発生から3年です。加害者の任意保険に対する人身損害の請求期限である5年とは違いますので、ご注意ください。なお、加害者の自賠責保険会社に時効の更新を申請する書類を提出することで、請求期限を延長することができます。

3. 支払いを早めるための制度

治療費や当座の生活費に困窮する場合、以下の制度を利用できる可能性があります。

- 仮渡金(かりわたしきん)制度: 損害額が確定する前でも、傷害の程度に応じて一定額(死亡:290万円、重傷で常時介護を要する場合:40万円など)を前払いしてもらえる制度です 。

- 内払金(うちばらいきん)制度: 治療期間中などに、保険会社との交渉により、損害賠償額の一部を内払いとして受け取れる場合があります 。

- 任意保険会社による一括対応(一括払制度): 加害者が任意保険に加入している場合、その任意保険会社が自賠責保険分も含めて治療費等を一括して支払い、示談交渉も行うサービスです。被害者にとっては手続きが簡略化されるメリットがあります。

自賠責保険では補償が不十分な場合の対処法

交通事故の被害者の多くは、自賠責保険から受け取る補償だけでは不十分です。

自賠責保険の傷害部分の限度額は120万円!

自賠責保険は、傷害による損害として、慰謝料のほかに、治療費や休業損害を支払いますが、その限度額は合わせて120万円までです。

したがって、交通事故で重傷を負って治療費や休業損害の支払を受けている場合、その残額の範囲でしか入通院慰謝料は支払われません。

例えば、治療費の支払いに健康保険を利用していない場合、高額な治療費で自賠責保険の傷害部分の120万円の枠が埋まり、入通院慰謝料どころか治療費や休業損害の支払いもままならないということが起きてしまいます。

このように自賠責保険の補償で不十分な場合には、任意保険に請求する必要がありますが、保険会社との交渉は複雑化しやすく、専門的な知識がなければ不利な条件で示談させられてしまうリスクがあります 。

自賠責の120万円の内訳等の詳細については、「自賠責保険の120万円の内訳は?むちうちの通院で超えたら?過失割合は?」をご覧ください。

後遺障害の補償にも後遺障害等級に応じた限度額がある

交通事故の被害者が重傷を負った場合、自賠責保険の後遺障害等級認定を受けることになりますが、こちらも後遺障害等級ごとに限度額があり、弁護士基準で計算した場合の後遺障害の補償には遠く及びません。

交通事故の被害者が重傷を負った場合、自賠責保険の後遺障害等級認定を受けることになりますが、こちらも後遺障害等級ごとに限度額があり、弁護士基準で計算した場合の後遺障害の補償には遠く及びません。任意保険は自賠責保険の枠を超えた支払を渋る!

これまで見てきたように、自賠責保険はあくまで最低限の補償であり、その支払基準は低く、支払限度額も存在します 。特に重傷を負った場合や後遺障害が残った場合、死亡事故の場合には、自賠責保険からの補償だけでは、被害者やご遺族が被った損害の全てをカバーすることは極めて困難です。

そこで、加害者が任意保険に加入している場合、任意保険が自賠責保険の限度額を超えて支払うことになりますが、任意保険が適切な慰謝料を支払うかというとそう簡単ではありません。

保険会社も営利企業なので、できる限り支払う金額を低くしたいからです。具体的には、保険会社は自賠責基準で示談すれば、後で自賠責から全額を回収できるため、自賠責基準に近い金額の慰謝料を支払って、示談したいと考えています。

被害者としては、加害者が任意保険に加入していれば、本来支払われるべき慰謝料(裁判基準・弁護士基準)が支払われるものと期待するのが当然ですが、保険会社は、いざ保険契約者である加害者が事故を起こし、被害者と示談交渉することになると、できる限り自賠責基準かそれに近い慰謝料を支払って終わりにしようとするのです。

そのようなことがまかり通るのかと思われるかもしれませんが、保険会社は、被害者に保険会社が適切と考える慰謝料を提示して被害者が応じなければ、被害者が妥協してくるまで待てばよいだけなので、まかりとおってしまうのです。

このような状況において、交通事故に強い弁護士は、被害者の正当な権利を守り、適正な賠償額を獲得するために不可欠な存在となります。

弁護士がもたらす具体的な違い:

- 正確な損害額の算定: 弁護士は、自賠責基準よりも高額で、より被害者の実態に即した弁護士基準(裁判基準)に基づいて、慰謝料や逸失利益などの損害額を正確に算定します 。

- 交渉力の向上: 弁護士が代理人として交渉に臨むことで、保険会社は裁判も辞さない姿勢を認識し、より真摯な対応をするようになります。結果として、示談交渉で有利な条件を引き出しやすくなります 。

- 複雑な請求への対応: 重度の後遺障害、将来の介護費用、逸失利益の算定、過失割合の争いなど、専門知識を要する複雑な問題にも的確に対応します。

- 証拠収集と立証活動のサポート: 適切な後遺障害等級認定を得るため、また、裁判になった場合に備えて、十分な医学的証拠やその他の資料を収集し、法的に有効な主張を組み立てます。

- 被害者の権利保護: 保険会社からの不当な圧力や早期の示談勧奨から被害者を守り、精神的な負担を軽減します 。

- 賠償額の最大化: 弁護士費用を支払ったとしても、最終的に受け取れる賠償額が大幅に増額されるケースが多数あります。

自賠責基準ではなく弁護士基準で慰謝料を受け取る方法

自賠責保険の基準は最低限のものであり、適正な賠償を得るためには、弁護士基準(裁判基準)での解決を目指すことが重要です。では、具体的にどのようにすれば弁護士基準での慰謝料を受け取ることができるのでしょうか。

1. 弁護士を通じた任意保険会社との交渉

最も一般的な方法は、弁護士に依頼し、加害者が加入している任意保険会社と交渉することです。

- 弁護士が代理人となることの意義: 被害者ご本人が交渉する場合、保険会社は専門知識や交渉力の差を利用し、自賠責基準に近い低い金額での示談を提示してくることが少なくありません。しかし、弁護士が代理人として交渉の窓口に立つことで、保険会社は法的な観点からの専門的な主張や、場合によっては訴訟も辞さないという被害者側の強い意志を認識します 。

- 弁護士基準に基づく具体的な請求: 弁護士は、事故の状況、お怪我の程度、後遺障害の内容、被害者の年齢や収入などを総合的に考慮し、弁護士基準(裁判基準)に基づいて適正な損害額を算定します。そして、その算定根拠を明確に示しながら、保険会社に対して毅然とした態度で交渉を行います。これにより、自賠責基準を大幅に上回る金額での解決が期待できます 。

2. 交渉がまとまらない場合の次のステップ

弁護士による交渉を経ても、保険会社が適正な弁護士基準(裁判基準)での支払いに応じない場合、次の手段を検討することになります。

- ADR(裁判外紛争解決手続)の活用: 交通事故に関する紛争解決を目的とした第三者機関(例:公益財団法人交通事故紛争処理センターなど)を利用する方法です。弁護士が代理人としてこれらの手続きを利用し、中立的な立場からの和解案や裁定を求めることで、訴訟よりも簡易かつ迅速な解決が期待できる場合があります。

- 訴訟(裁判):最終的な法的手段: 交渉やADRでも解決に至らない場合、最終的な手段として、裁判所に損害賠償請求訴訟を提起することになります。裁判所は、原則として弁護士基準(裁判基準)に基づいて損害額を判断します 。 弁護士は、訴訟において被害者の代理人として、証拠の提出、法的な主張の構成、証人尋問など、専門的な訴訟活動を行います。特に、自賠責保険で認定された後遺障害等級に不服がある場合、裁判を通じてより上位の等級が認められる可能性もありますが、そのためには高度な医学的知識と法的主張が不可欠です 。

3. 弁護士に依頼するメリットと注意点

弁護士基準での慰謝料獲得を目指すには、交通事故案件に関する豊富な知識と経験を持つ弁護士のサポートが不可欠です。

- 専門知識と経験: 損害額の正確な算定、保険会社との交渉戦略、法的手続きの適切な進行など、専門家でなければ対応が難しい場面が多々あります。

- 弁護士費用特約の活用: ご自身やご家族が加入している自動車保険や火災保険などに弁護士費用特約が付帯していれば、弁護士費用を保険で賄える場合があります。まずは保険契約の内容を確認してみましょう。

- 早期の相談が鍵: 事故後なるべく早い段階で弁護士に相談することで、証拠の収集や治療方針に関するアドバイスなど、初期対応から適切なサポートを受けることができ、最終的により有利な解決に繋がる可能性が高まります。

弁護士に依頼することは、単に慰謝料の増額を目指すだけでなく、複雑で精神的な負担も大きい示談交渉や法的手続きから解放され、治療や生活の再建に専念できるという大きなメリットもあります。

弁護士基準の慰謝料を受け取るには交通事故に強い弁護士への依頼が不可欠

自賠責保険の基準は最低限のものであり、適正な賠償を得るためには、弁護士基準(裁判基準)での解決を目指すことが重要です。では、具体的にどのようにすれば弁護士基準で適正な慰謝料を受け取ることができるのでしょうか。

弁護士基準での慰謝料獲得を目指すには、交通事故案件に関する豊富な知識と経験を持つ弁護士のサポートが不可欠です。その理由は次のとおりです。

交通事故に強い弁護士であれば適正な後遺障害等級の獲得のサポートを受けられる

後遺障害の補償の金額は、後遺障害等級によって決まるため、適正な後遺障害等級を獲得しないと適正な補償を受けられません。

後遺障害の補償の金額は、後遺障害等級によって決まるため、適正な後遺障害等級を獲得しないと適正な補償を受けられません。

交通事故に強い弁護士は、適切な後遺障害診断書作成のためのアドバイス、必要な検査や資料収集のサポート、そして不利な認定結果に対する異議申立て手続きなどを通じて、被害者が適正な等級認定を受けられるよう支援します。

法律事務所リンクスの場合には、交通事故に強い弁護士に加えて顧問医もおりますので、安心してご相談ください。

交通事故に強い弁護士は示談から裁判まで対応できる

- 示談の交渉力が高い:交通事故に強い弁護士が代理人として交渉に臨むことで、保険会社は裁判も辞さない姿勢を認識し、より真摯な対応をするようになります。結果として、示談交渉で有利な条件を引き出しやすくなります 。

- 複雑な請求に対応できる:交通事故に強い弁護士は、重度の後遺障害、将来の介護費用、逸失利益の算定、過失割合の争いなど、専門知識を要する複雑な問題にも的確に対応できます。

- 紛争処理センターの活用:交通事故に強い弁護士は、公益財団法人交通事故紛争処理センターなどを利用し、中立的な立場からの和解案や裁定を求めることで、訴訟よりも簡易かつ迅速な解決が期待できる場合があります。

- 訴訟に強い:交通事故に強い弁護士は、訴訟において被害者の代理人として、証拠の提出、法的な主張の構成、証人尋問など、専門的な訴訟活動を行います。特に、自賠責保険で認定された後遺障害等級に不服がある場合、裁判を通じてより上位の等級が認められる可能性もありますが、そのためには高度な医学的知識と法的主張が不可欠です 。

交通事故に強い弁護士への早期の相談が鍵

交通事故に強い弁護士といえども、できる限り早い段階で依頼した方が、証拠の収集や治療方針に関するアドバイスなど、初期対応から適切なサポートを受けることができますので、最終的により有利な解決に繋がる可能性が高まります。

弁護士に依頼することは、単に慰謝料の増額を目指すだけでなく、複雑で精神的な負担も大きい示談交渉や法的手続きから解放され、治療や生活の再建に専念できるという大きなメリットもあります。

自賠責保険の慰謝料や支払基準に関するよくある質問

Q1 自賠責保険の慰謝料は、事故後いつ頃支払われますか?

入通院慰謝料については、請求書類に不備がなく、損害調査がスムーズに進めば、通常、請求から1ヶ月~2ヶ月程度で支払われることが多いです。

後遺障害慰謝料については、請求から2ヶ月~3ヶ月かかることが多く、事案の複雑さによってはさらに時間がかかることがあります。

Q2 任意保険会社の「一括払制度」とは何ですか?

加害者が任意保険に加入している場合、その任意保険会社が、自賠責保険から支払われるべき分も含めて、治療費や休業損害などを被害者に一括して支払う制度です。被害者にとっては、請求手続きが簡略化されるメリットがあります。

Q3自賠責保険で認定された後遺障害等級に納得がいかない場合はどうすればよいですか?

自賠責保険会社に対して「異議申立て」を行うことができます。新たな医学的証拠を提出するなどして、再審査を求める手続きです。弁護士に依頼することで、異議申立てが認められる可能性を高めることができます。

Q4自賠責保険で受傷と後遺障害・死亡との間の因果関係の有無の判断が困難な場合はどうなりますか?

被害者が既往症等を有していたため、後遺障害発生原因が明らかでない場合等受傷と後遺障害との間の因果関係の有無の判断が困難な場合や死因が明らかでない場合等受傷と死亡との間の因果関係の有無の判断が困難な場合は、後遺障害または死亡の損害の合計額(上限に達している場合には限度額)から5割を減額して保険金を支払います。

Q5 加害者が2人いる場合には、自賠責保険の限度額は2倍になりますか?

事故の態様によっては、複数の車両や運転者が加害者となる場合があります(共同不法行為)。このようなケースでは、各加害車両が加入する自賠責保険に対して、それぞれ支払限度額の範囲内で請求できる可能性があります。これにより、実質的に被害者が受け取れる自賠責保険からの補償総額が増えることがあります。ただし、これは法的に複雑な問題を含むため、専門家である弁護士への相談が不可欠です。

Q6加害者が自賠責保険に加入していない場合やひき逃げをされた場合にはどうすればよいですか?

加害車両が自賠責保険に加入していなかった(無保険車)、またはひき逃げで加害者が不明の場合、被害者は加害者側の自賠責保険から補償を受けることができません。このような場合に被害者を救済するための制度として、「政府の自動車損害賠償保障事業」があります。

- 目的: 加害者から賠償を受けられない被害者に対し、国(国土交通省)が損害を塡補(立替払い)する制度です。

- 請求できる者: 被害者本人のみです(加害者からの請求はできません)。

- 支払限度額: 原則として自賠責保険の支払限度額と同じです。

- 重要な相違点: 健康保険や労災保険など、他の社会保険から給付を受けられる場合、その給付額は保障金から差し引かれます。

- 請求方法: 保険会社などの窓口で「請求キット」を入手し、必要書類を提出します。

詳細は損害保険料率算出機構のサイト「政府の保障事業とは」で確認できます。

Q7.自賠責基準の方が弁護士基準っよりも有利な場合はありますか?

被害者の過失が大きい場合には自賠責基準の方が有利な場合があります。

自賠責保険では被害者の過失が7割未満の場合は過失に程度に応じた減額はされず、被害者の過失が7割以上の場合でも、過失の程度に応じて2割~5割の範囲でしか減額されません。これを重過失減額と言います。

これに対し、任意保険との示談交渉や裁判の場合には、被害者の過失が7割未満でも7割以上でも被害者の過失の程度に応じて減額されますので、自賠責基準の方が有利になる場合があります。

傷害による損害の場合

自賠責保険は、傷害による損害として120万円を上限として、治療費、休業損害および入通院慰謝料を支払います。

自賠責保険は、被害者の過失が7割未満の場合には過失の程度に応じた減額はしませんので、例えば、自賠責基準で慰謝料等を計算した場合の損害の合計額が120万円、弁護士基準で慰謝料等を計算した場合の損害の合計額が自賠責基準よりも高い150万円だとしても、被害者の過失割合が3割の場合には、次のとおり自賠責基準の方が有利になります。

自賠責基準 120万円(過失による減額なし)

弁護士基準 150万円×0.7=105万円(3割減額)

もっとも、このような場合には、任意保険は、被害者の損にならないよう、自賠責基準で計算して示談金を支払います。

これに対し、被害者の過失が7割以上の場合、治療費、休業損害、入通院慰謝料などの傷害部分については、その合計額(上限に達している場合には120万円)から2割減額して保険金を支払いますが、弁護士基準の場合には被害者の過失の程度に応じて減額しますので、自賠責基準の方が有利になる場合が多いです。

例えば、被害者の過失が9割で300万円の損害が発生している場合、自賠責保険からは2割減額で96万円を受け取ることができますが、弁護士基準では300万円×0.1=30万円になるからです。

このように被害者の過失が大きい場合には、任意保険が対応しませんので、自分で自賠責保険に請求する必要があります。

なお、治療費、休業損害、入通院慰謝料の合計額が20万円未満の場合には重過失減額せずその額を支払い、減額により20万円以下となる場合には20万円を支払います。

後遺障害による損害や死亡による損害の場合

後遺障害による損害や死亡による損害についても、被害者の過失が7割未満の場合は過失に程度に応じた減額はされず、被害者の過失が7割以上の場合でも、過失の程度に応じて、次のとおり2割~5割の範囲でしか減額されません。

| 被害者の過失割合 | 減額割合 |

|---|---|

| 7割以上8割未満 | 2割減額 |

| 8割以上9割未満 | 3割減額 |

| 9割以上10割未満 | 5割減額 |

この場合も、任意保険との示談交渉や裁判の場合には、被害者の過失が7割未満でも7割以上でも被害者の過失の程度に応じて減額されますので、自賠責基準の方が有利になる場合があります。

おわりに:適正な賠償を受けるための次の一歩

この記事では、自賠責保険の慰謝料について、その基本的な仕組みから、特に重傷を負われた被害者の方が直面する複雑な問題、そしてそれらを乗り越えて適正な補償を得るための道筋を解説してきました。

この記事では、自賠責保険の慰謝料について、その基本的な仕組みから、特に重傷を負われた被害者の方が直面する複雑な問題、そしてそれらを乗り越えて適正な補償を得るための道筋を解説してきました。

重要なポイントを再度まとめます。

- 自賠責保険は、あくまで交通事故被害者に対する最低限の補償です。

- 重いお怪我や後遺障害が残った場合、自賠責保険だけでは十分な補償は得られません。

- ご自身の権利を正しく理解し、適切な対応をとることが極めて重要です。

- 複雑な保険請求や示談交渉においては、交通事故に強い弁護士の専門知識と経験が大きな力となります。

交通事故の被害に遭われ、心身ともに大変な状況にいらっしゃる皆様が、一日も早く穏やかな生活を取り戻せるよう、この記事が少しでもお役に立てれば幸いです。

弁護士法人法律事務所リンクスでは、交通事故被害者の方のための無料相談を実施しております。

- お電話:0120-917-740(受付時間:平日10:00~18:00)

- LINE相談:LINEで交通事故の無料相談

ご相談者様の状況を丁寧にお伺いし、今後の見通しや、弁護士にご依頼いただいた場合のメリット・デメリット、弁護士費用などについて、分かりやすくご説明いたしますので、お気軽にご相談ください。

このコンテンツの監修

弁護士法人法律事務所リンクス

代表弁護士 藤川 真之介

交通事故の被害者の救済に取り組む。特に後遺障害等級の獲得に注力し、担当した裁判例が交通事故専門誌「自保ジャーナル」2048号等多数掲載。京都大学法学部卒業。2007年弁護士登録(日弁連登録番号35346)。京都弁護士会所属。2016年に交通事故被害者のための法律事務所として弁護士法人法律事務所リンクス(日弁連届出番号1030)創設。