人身傷害保険の慰謝料はいくらもらえる?おりる金額の目安の計算方法は?

相手の保険会社から保険金が支払われる。

弁護士に依頼すると保険金額が上がる可能性がある。

人身傷害保険とは、自分や自分の家族が加入している自動車保険、同乗していた車の運転手が加入している自動車保険に付帯していて、交通事故にあって怪我をした場合にかかる治療費・休業損害・慰謝料等の傷害の補償、後遺障害の補償、死亡損害の補償をしてくれる保険で、相手方の保険が治療費等を支払ってくれない場合や自損事故の場合などに利用することが多いです。

人身傷害保険の慰謝料は、入通院慰謝料は対象日数1日につき入院は8600円、通院は4300円、後遺障害慰謝料は後遺障害等級に応じて40万円~2300万円、死亡慰謝料は被害者の立場に応じて1500万円~2400万円が金額の目安となっています。

人身傷害保険がいくらもらえるかは、契約している保険会社、怪我や後遺障害の内容によりますが、限度額は3000万円であることが多いです。

このページでは、法律事務所リンクスの交通事故に強い弁護士が、東京海上日動、損保ジャパン、三井住友海上、あいおいニッセイ同和の人身傷害保険の内容を基に、「人身傷害保険の慰謝料」「人身傷害保険がいくらおりるか」「「人身傷害保険からもらえる金額の計算方法」について、自賠責保険や対人賠償保険(任意保険)と比較しながら、ご説明します。

交通事故の慰謝料の相場については、「交通事故の慰謝料相場!被害者はいくらもらえる?」をご覧ください。

死亡事故の保険金については、「交通死亡事故の慰謝料の相場は?賠償金保険金の平均や最高額は?」をご覧ください。

電話での簡単な依頼で解決される方も多数!お気軽にご相談ください!

- お電話で

無料相談【全国対応】 - 0120-917-740

受付時間 10:00~18:00(土日祝除く)

人身傷害保険と自賠責保険・任意保険との違いは?

交通事故で怪我をした場合に慰謝料を支払ってくれる保険金の主な種類としては、自賠責保険、対人賠償保険(任意保険)、人身傷害保険がありますが、その違いは次のとおりです。

保険 | 内容 |

自賠責保険 | ・自動車の保有者が加入を義務付けられている強制保険 |

対人賠償保険(任意保険) | ・自動車の保有者が任意に加入する自動車保険であり、契約者が事故の加害者となった場合に窓口となり、加害者に代わって、治療費・休業損害・慰謝料等の傷害の補償、後遺障害の補償、死亡損害の補償に関する交渉に当たる |

人身傷害保険 | ・自動車保険に付帯していて、契約者やその家族、契約者が運転している車両の同乗者が怪我をした場合に、治療費・休業損害・慰謝料等の傷害の補償、後遺障害の補償、死亡損害の補償をする |

人身傷害保険でお困りの方は弁護士の無料相談を

法律事務所リンクスの無料電話相談では、交通事故に強い弁護士が、お客様のケースに応じて、交通事故で人身傷害保険をどのように使うべきかをお伝えしています。

法律事務所リンクスの無料電話相談では、交通事故に強い弁護士が、お客様のケースに応じて、交通事故で人身傷害保険をどのように使うべきかをお伝えしています。

人身傷害保険をうまく使うことで、お客様の損害が適切に補償されますが、使い方を間違えると損をしてしまうことがあります。

交通事故にあって人身傷害保険の使い方でお困りであったり、保険金を増額したい場合には、0120-917-740にお電話を頂くか、LINEで交通事故の無料相談をお申し込みください。

人身傷害保険と過失割合

人身傷害保険は、過失割合による減額がないだけでなく、相手の任意保険から支払われない被害者の過失分を補填してくれる効果があります。

例えば、交通事故で被害者が受けた損害が弁護士基準で1000万円、人身傷害基準で700万円、被害者の過失割合が3割という場合、相手の任意保険が支払うのは、1000万円×0.7=700万円になります。

この場合、先に相手の任意保険と示談して700万円を受け取ってしまうと、人身傷害保険に請求しても人身傷害基準で計算した損害である700万円はすでに補填されているので、支払うものはないと言われてしまいます。

この人身傷害保険の言い分は、相手から受け取った賠償金は差し引けると約款で決まっているので、誤りではありません。

他方で、先に人身傷害保険から700万円を受け取って示談交渉をしても、相手の任意保険はすでに700万円が支払われているので、これ以上支払うものはないと言ってきます。

もっとも、この相手の任意保険の言い分は、誤りです。

人身傷害保険から先に受け取った700万円については、被害者の過失割合に先に充当する計算ができるからです。

人身傷害保険から700万円を受け取った被害者は、自分の過失分の1000万円×0.3=300万円に先に充てて、相手の任意保険に請求する700万円からは残りの400万円を差し引いて、なお300万円を請求できるのです。

その結果、被害者は、人身傷害保険から700万円、相手の任意保険から300万円を受け取って、全損害である1000万円の補填を受けることができるのです。

もっとも、相手の任意保険は、被害者本人たご家族が交渉していてもこの計算方法を認めることはしません。

人身傷害保険を受け取る前の時点で専門家である弁護士に依頼して、人身傷害保険と相手の任意保険との間に立って調整してもらう必要があります。

人身傷害保険の慰謝料はいくらもらえる?精神的損害の計算は?

人身傷害保険の入通院慰謝料の目安と金額の計算方法

人身傷害保険の入通院慰謝料の相場は、自賠責保険を基準に決まっているので、まず自賠責保険の慰謝料から説明しますと、

- 4300円×入通院期間の全日数

- 4300円×実際に入通院した日数×2

の少ない方の金額が自賠責保険から慰謝料として支払われます。詳細は「自賠責保険の慰謝料の計算方法」をご覧ください。

人身傷害保険の入通院慰謝料の金額の計算方法は、自賠責保険の計算に準じますが、東京海上、三井住友海上、あいおいなどでは、通院期間が3か月を超えてからは、次の割合にしたがって減額します(2024年現在)。

- 事故日から3か月超6か月までの期間:75%

- 事故日から6か月超9か月までの期間:45%

- 事故日から9か月超13か月までの期間:25%

- 事故日から13か月超の期間:15%

これに対し、損保ジャパンは、ほぼ同じですが、月ではなく日数をベースに、通院期間が90日を超えてからは、次の割合にしたがって減額します(2024年現在)。

- 事故の発生の日からその日を含めて90日超180日以内の期間 75%

- 事故の発生の日からその日を含めて180日超270日以内の期間 45%

- 事故の発生の日からその日を含めて270日超390日以内の期間 25%

- 事故の発生の日からその日を含めて390日超の期間 15%

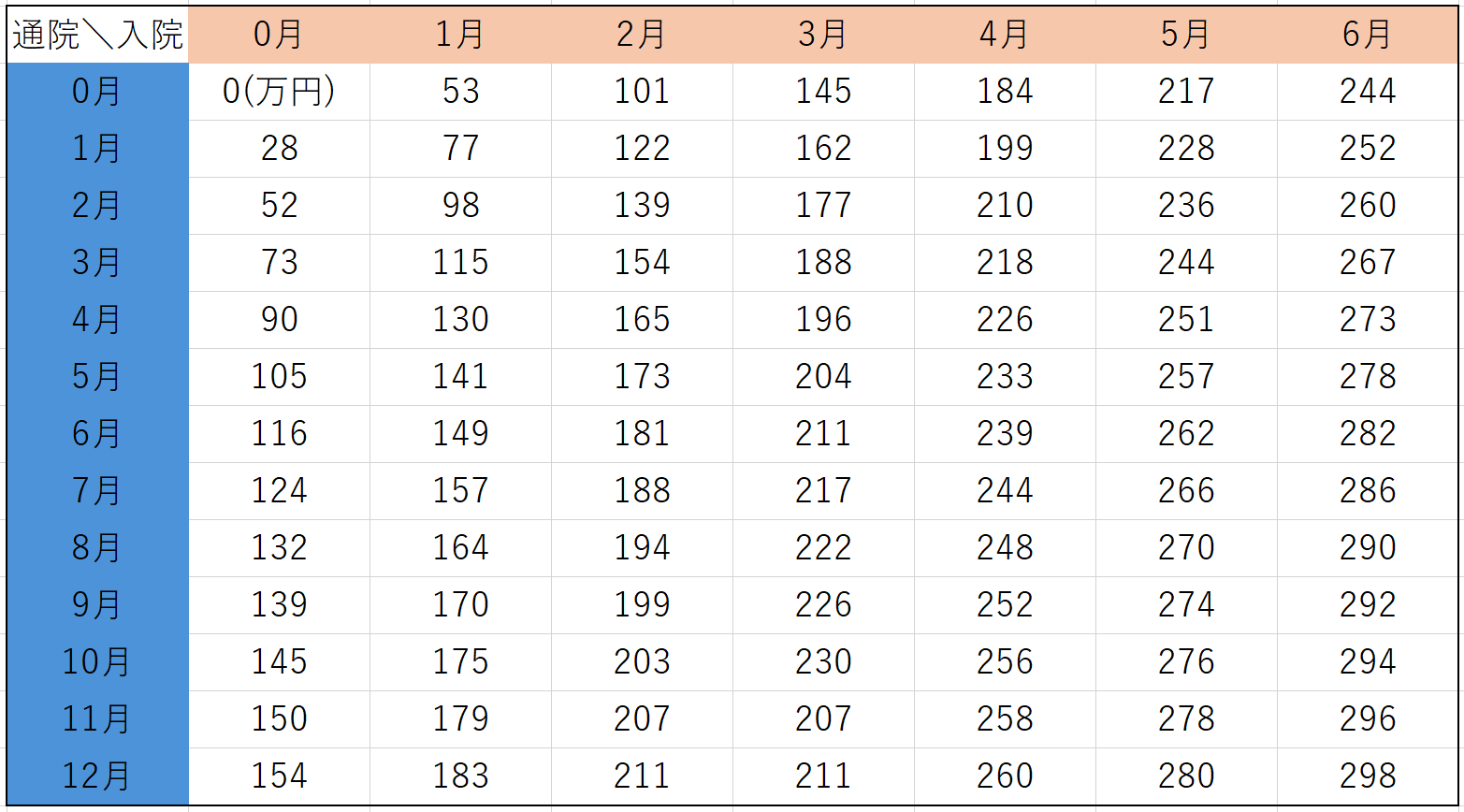

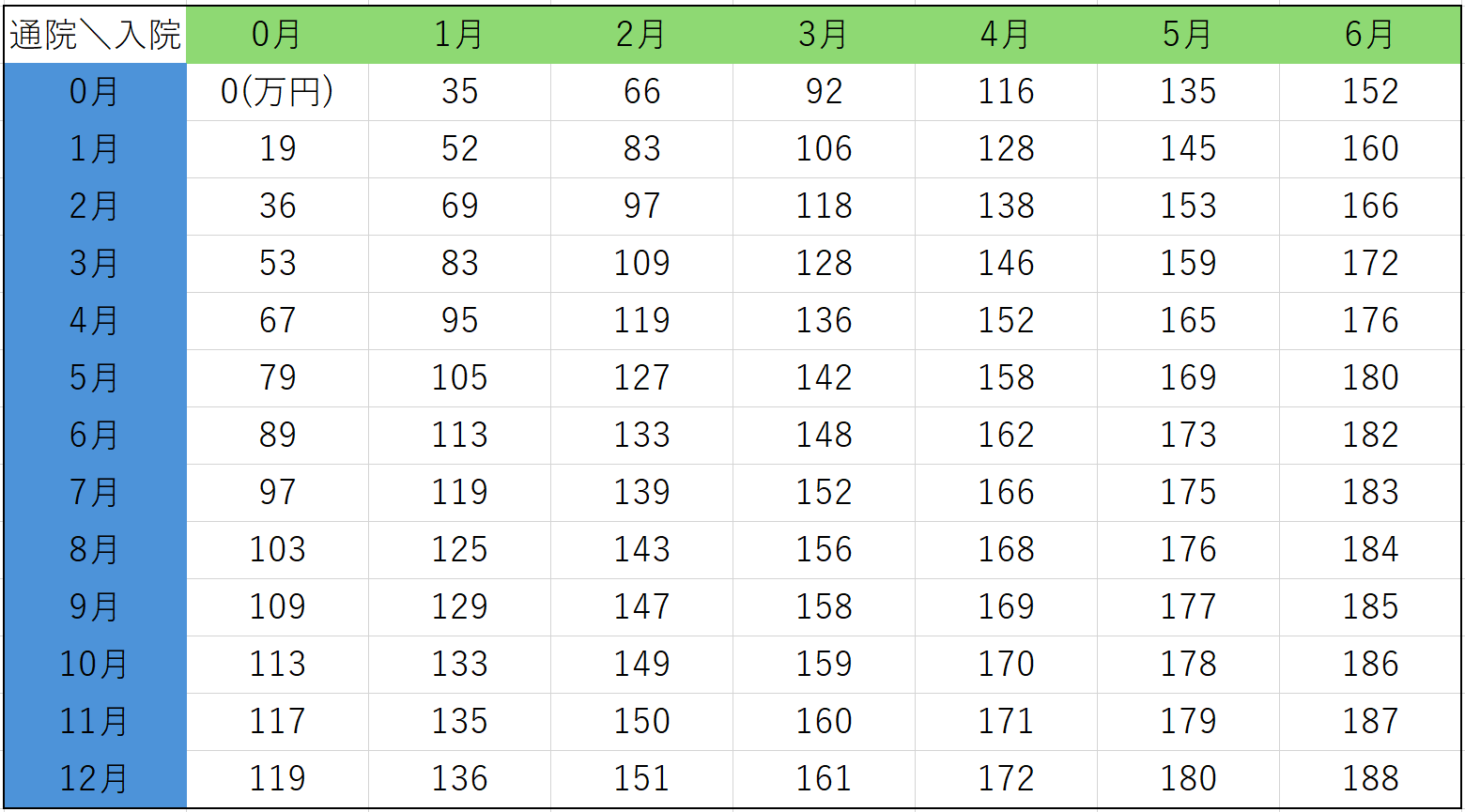

これに対し、弁護士に依頼した場合の対人賠償保険(任意保険)の入通院慰謝料の相場は、入通院の期間や日数とけがの程度に応じて、下記の表を用いて計算します。

詳細は「交通事故の通院慰謝料は1日いくら?事故で病院に行くとお金がもらえる?」をご覧ください。

別表1(骨折など重傷の場合)

別表2(むちうちなど軽傷の場合)

人身傷害保険の後遺障害慰謝料の目安と金額の計算方法

人身傷害保険の後遺障害慰謝料は、保険会社によって異なりますが、次の後遺障害等級ごとの後遺障害慰謝料表では、東京海上の人身傷害保険の後遺障害慰謝料について、自賠責基準、弁護士基準と比較してお示しします(2024年現在)。

ご覧頂ければわかりますが、人身傷害保険の後遺障害慰謝料の計算は、自賠責基準の金額の計算よりは高く、弁護士基準の金額の計算よりは低い金額で計算されています。

後遺障害等級 | 自賠責基準 | 弁護士基準 | 人身傷害基準 |

要介護1級 | 1,650万円 | 2,800万円 | 1,900万円 |

要介護2級 | 1,203万円 | 2,370万円 | 1,600万円 |

1級 | 1,150万円 | 2,800万円 | 1,900万円 |

2級 | 998万円 | 2,370万円 | 1,600万円 |

3級 | 861万円 | 1,990万円 | 1,300万円 |

4級 | 737万円 | 1,670万円 | 1,100万円 |

5級 | 618万円 | 1,400万円 | 850万円 |

6級 | 512万円 | 1,180万円 | 650万円 |

7級 | 419万円 | 1,000万円 | 550万円 |

8級 | 331万円 | 830万円 | 450万円 |

9級 | 249万円 | 690万円 | 350万円 |

10級 | 190万円 | 550万円 | 250万円 |

11級 | 136万円 | 420万円 | 180万円 |

12級 | 94万円 | 290万円 | 120万円 |

13級 | 57万円 | 180万円 | 70万円 |

14級 | 32万円 | 110万円 | 50万円 |

人身傷害保険の死亡慰謝料の目安と金額の計算方法

人身傷害保険の死亡慰謝料は、亡くなられた方の立場に応じて、各保険会社が異なる金額で計算しています。

| 東京海上 | 損保ジャパン | 三井住友海上 | あいおい |

一家の支柱 | 2,400万円 | 2,000万円 | 2,000万円 | 2,000万円 |

一家の支柱ではなく65歳以上 | 1,800万円 | 1,500万円 | 1,500万円 | 1,500万円 |

一家の支柱ではなく65歳未満 | 1,900万円 | 1,600万円 | 1,600万円 | 1,750万円 |

人身傷害保険の金額の目安は?慰謝料以外の損害はいくらおりる?

人身傷害保険金の金額の計算方法は、保険会社によって異なりますが、以下では損保ジャパンの人身傷害保険約款を基にして、人身傷害保険の金額の慰謝料以外の損害の計算方法をご説明します。

積極損害(実際に支出した費用)

⑴ 治療関係費

① 応急手当費

応急手当に直接かかる必要かつ妥当な実費とします。

② 診察料

初診料、再診料または往診料にかかる必要かつ妥当な実費とします。

③ 入院料

入院料は、原則としてその地域における普通病室への入院に必要かつ妥当な実費とします。ただし、被保険者の傷害の態様等から医師が必要と認めた場合は、上記以外の病室への入院に必要かつ妥当な実費とします。

④ 投薬料、手術料、処置料等

治療のために必要かつ妥当な実費とします。

⑤ 通院費、転院費、入退院費

通院、転院、入院または退院に要する交通費として必要かつ妥当な実費とします。なお、通院費は、傷害の態様等によりタクシー利用が相当とされる場合以外は、電車、バスの料金とし、自家用車を利用した場合は実費相当額とします。

⑥ 看護料

原則として、医師がその療養上必要と認めた場合にかぎり、下表に定めるとおりとします。

看護した者 | 支払対象となる看護料の金額 |

ア.厚生労働大臣の許可を受けた有料職業紹介所の紹介による者 | 厚生労働大臣の許可を受けた有料職業紹介所の料金。なお、食費を含みます。 |

イ.近親者等 | ア 入院看護をした場合は、1日につき4,200円 |

⑦ 入院中の諸雑費

療養に直接必要のある諸物品の購入費または使用料、医師の指示により摂取した栄養物の購入費、通信費等とし、入院1日につき1,100円とします。

⑧ 柔道整復等の費用

免許を有する柔道整復師、あんま・マッサージ・指圧師、はり師、きゅう師等が行う施術費用は、必要かつ妥当な実費とします。

⑨ 義肢等の費用

ア.傷害を被った結果、医師が身体の機能を補完するために必要と認めた義肢、歯科補綴てつ、義眼、眼鏡、コンタクトレンズ、補聴器、松葉杖等の用具の制作等に必要かつ妥当な実費とします。

イ.ア.に掲げる用具を使用していた者が、傷害に伴いその用具の修繕または再調達を必要とするに至った場合は、その必要かつ妥当な実費とします。

⑩ 診断書等の費用

診断書、診療報酬明細書等の発行に必要かつ妥当な実費とします。

⑪ ロボットスーツ歩行運動処置等費用

医師の指示により行うロボットスーツ歩行運動処置等にかかる必要かつ妥当な実費とします。

⑵ 文書料

交通事故証明書、印鑑証明書、住民票等の発行に必要かつ妥当な実費とします。

⑶ その他の費用

⑴および⑵以外の損害については、社会通念上必要かつ妥当な実費とします。

休業損害

受傷により、被保険者本人の労働の対価として得ている収入が減少した場合、減収額に応じて支払うものとし、原則として、次の算定方法によります。なお、被保険者が所属または勤務する企業等の損害は対象となりません。

⑴ 有職者

次の算定方法によります。ただし、1日あたりの減収額が6,100円を超える場合であっても、その額の立証が困難な場合は、1日につき6,100円とします。なお、休業損害の対象となる日数は、実休業日数を基準とし、被保険者の傷害の態様、治療日数等を勘案し、治療期間の範囲内で決定します。

① 給与所得者

事故直前3か月間の月例給与等÷90日×休業損害の対象となる日数

ア.事故直前3か月間の月例給与等は、事故前年の源泉徴収票に記載された年収額を基礎として、雇用主が作成した休業損害証明書における3か月間の月例給与の本給および付加給の合計額により決定します。ただし、入社当月等就労期間が短い者が受傷した場合は、雇用契約書等の立証資料に基づき決定します。

イ.月例給与等の一部が支給されている場合は、上記金額から休業損害の対象となる日数に対応する期間に対して現に支給された金額を差し引きます。

ウ.賞与等について、実際に収入の減少が生じた場合は、その減少額を休業損害に含めます。

エ.役員報酬は、原則として、支払の対象となりません。ただし、被保険者本人の労働の対価とみなされる部分がある場合は、その部分を支払の対象とします。

② 商工鉱業者、農林漁業者等事業所得者または家族従業者

(事故前1か年間の収入額-必要経費×寄与率)÷365日×休業損害の対象となる日数

ア.事業所得者とは、原則として白色申告事業者または青色申告事業者をいいます。

イ.事故前1か年間の収入額および必要経費は、事故前年の確定申告書または市町村による課税証明書等の公的な税務資料により、被保険者本人について確認された額とします。ただし、事業開始年度等のため、事故前1か年間の収入額および必要経費を確認できる公的な税務資料による確認が困難な場合は、収入額および必要経費を証明するその他の資料に基づき、付表1に定める年齢別平均給与額等を基礎として決定します。

ウ.寄与率は、被保険者の収入が、事業収入または同一事業に従事する家族総収入等として計上されている場合に適用し、その総収入に対する本人の寄与している割合とします。

エ.代替労力を利用した場合は、被保険者本人に収入の減少があったものとみなし、被保険者本人の休業損害に代えてその代替労力の利用に要した必要かつ妥当な実費を支払います。

③ 自由業者

(事故前1か年間の固定給を除く収入額-必要経費)÷365日×休業損害の対象となる日数

ア.自由業者とは、報酬、料金または謝金により生計を営む者であって、開業医、弁護士、プロスポーツ選手、芸能人、芸術家、保険代理店主、歩合制の外交員、著述業その他これに準ずる者をいいます。

イ.事故前1か年間の収入額、必要経費および代替労力については「② 商工鉱業者、農林漁業者等事業所得者または家族従業者」に準じます。

④ アルバイトまたはパートタイマー

「① 給与所得者」の算定方法に準じます。ただし、休業日数が特定できない場合は、次の方法で休業損害の対象となる日数を算出します。事故前3か月間の就労日数÷90日×休業した期間の延べ日数

⑵ 家事従事者

実際に家事に従事できなかった日数に対し、1日につき6,100円とします。なお、休業損害の対象となる日数は、原則として、治療日数とし、被保険者の傷害の態様等を勘案して治療期間の範囲内で決定します。

⑶ 休業損害の支払い対象とならない者

金利生活者、地主、家主、恩給・年金生活者、幼児、学生、生活保護法(昭和25年法律第144号)の被保護者等、実際に労働の対価としての収入のない者は、支払の対象となりません。

後遺障害逸失利益

後遺障害のため、労働能力の全部または一部を喪失したことにより生じた得べかりし経済的利益の損失のうち症状固定後に生じたものをいい、原則として、次の算式により計算します。

収入額×労働能力喪失率×労働能力喪失期間に対応するライプニッツ係数=逸失利益の額

なお、「収入額」、「労働能力喪失率」、「労働能力喪失期間」および「ライプニッツ係数」は、次のとおりとします。

⑴ 収入額

被保険者区分別に次のとおりとします。なお、付表1に定める年齢別平均給与額は、特段の断りがないかぎり、被保険者の症状固定時の年齢に対応する平均給与額とします。

① 家事従事者以外の有職者

現実収入額。ただし、次のとおりとします。

ア.現実収入額とは、事故前1か年間または後遺障害確定前1か年間に労働の対価として得た収入額のいずれか高い額をいい、事故前年または後遺障害確定前年の確定申告書、市町村による課税証明書等の公的な税務資料により確認された額とします。なお、給与所得者の定年退職等の事由により現実収入額が減少する蓋然性が高い場合は、離職後の現実収入額は付表1に定める年齢別平均給与額等を基礎として決定します。

イ.退職後1年を経過していない失業者については、「現実収入額」を「退職前1年間の収入額」と読み替えて適用します。ただし、定年退職者等を除きます。

ウ.就労して間もない若年の有職者で、現実収入額の立証が可能な者については、将来の収入額増加の蓋然性を考慮し、付表1に定める全年齢平均給与額とすることができます。ただし、労働能力喪失期間の始期から終期に至るまでの被保険者の年齢に対応する付表1に定める年齢別平均給与額がいずれも全年齢平均給与額を下回る場合を除きます。

エ.現実収入額が付表1に定める年齢別平均給与額を下回る場合で、労働能力喪失期間中の各年の将来の収入額(注2)のうち同時点の被保険者の年齢に対応する年齢別平均給与額を上回る蓋然性が高いものがあるときは、現実収入額に替えて年齢別平均給与額とします。ただし、ウ.の規定により、収入額を全年齢平均給与額とする場合を除きます。

オ.次のいずれかに該当する場合は「付表1に定める18歳平均給与額」または「付表1に定める年齢別平均給与額の50%」のいずれか高い額とします。

・現実収入額について、ア.に定める公的な税務資料による立証が困難な場合

・現実収入額が「付表1に定める18歳平均給与額」または「付表1に定める年齢別平均給与額の50%」のいずれか高い額を下回る場合

② 家事従事者

付表1に定める全年齢平均給与額

③ 幼児、児童、生徒または学生

付表1に定める全年齢平均給与額

④ ①から③まで以外の十分働く意思と能力を有している無職者

次のいずれか高い額

ア.付表1に定める18歳平均給与額

イ.付表1に定める年齢別平均給与額の50%

⑵ 労働能力喪失率、労働能力喪失期間およびライプニッツ係数

① 労働能力喪失率

付表2に定める各等級に対応する労働能力喪失率を上限として、労働能力に影響を与える障害の部位・程度、被保険者の年齢・職業、現実の減収額、将来の収入の蓋然性等を勘案し、損害賠償における判例動向等を鑑み決定します。

② 労働能力喪失期間

付表3に定める年齢別就労可能年数を上限として、労働能力に影響を与える障害の部位・程度、被保険者の年齢・職業、現実の減収額等を勘案し、損害賠償における判例動向等を鑑み決定します。

③ ライプニッツ係数

付表4によります。

将来介護料

将来の介護料は、後遺障害の症状固定後に生じる介護料および諸雑費とし、原則として、次の算式により計算します。

介護料および諸雑費×12×介護期間に対応するライプニッツ係数=将来の介護料の額

なお、「介護料および諸雑費」、「介護期間」および「ライプニッツ係数」は、次のとおりとします。

⑴ 介護料および諸雑費後遺障害の区分介護料および諸雑費

① 別表1の表1の第1級に該当する後遺障害の場合1か月につき15万円

② 別表1の表1の第2級、別表1の表2の第1級、第2級または第3級③もしくは④に該当する後遺障害で、かつ、真に介護を要すると認められる場合1か月につき7.5万円

⑵ 介護期間およびライプニッツ係数

① 介護期間障害の態様、機能回復の可能性、医師の診断等を勘案し、付表5に定める平均余命の範囲内で決定します。

② ライプニッツ係数付表4によります。

自動車改造費用

後遺障害の等級が第1級から第3級までのいずれかである後遺障害または後遺障害の部位が上肢、下肢または体幹であり、かつ、後遺障害の等級が第4級から第14級までのいずれかである後遺障害(第14級④または⑤に掲げる後遺障害を除く。)に該当する被保険者が使用する自動車1台に次の装置を取り付けるための費用であらかじめ保険会社の同意を得て支出したもの。ただし、事故と相当因果関係のある範囲内で、社会通念上必要かつ妥当な実費とする。

ア.自動車の運転装置に関して、被保険者の後遺障害による支障を軽減するための手動運転装置、足動運転装置等

イ.被保険者が自動車に搭乗する際の被保険者または介助者が行う動作を軽減するための回転式座席、車椅子固定装置、電動リフト等

住居改造費用

後遺障害の等級が第1級または第2級のいずれかである後遺障害または第3級③または④に掲げる後遺障害に該当する被保険者の介護を行うために必要かつ有益な、被保険者の居住の用に供する住宅1軒を改造するための費用であらかじめ保険会社の同意を得て支出したもの。ただし、事故と相当因果関係のある範囲内で、社会通念上必要かつ妥当な実費とする。

葬儀費

100万円とする。

死亡逸失利益

⑴稼働所得の逸失利益

死亡により生じた得べかりし経済的利益の損失をいい、原則として、次の算式により計算します。

(収入額-生活費)×就労可能年数に対応するライプニッツ係数=逸失利益の額

なお、「収入額」、「生活費」、「就労可能年数」および「ライプニッツ係数」は、次のとおりとします。

① 収入額

被保険者区分別に次のとおりとします。なお、付表1に定める年齢別平均給与額は、特段の断りがないかぎり、被保険者の死亡した時の年齢に対応する平均給与額とします。

ア.家事従事者以外の有職者

現実収入額。ただし、次のとおりとします。

(ア)現実収入額とは、事故前1か年間に労働の対価として得た収入額をいい、事故前年の確定申告書または市町村による課税証明書等の公的な税務資料により確認された額とします。 なお、給与所得者の定年退職等の事由により現実収入額が減少する蓋然性が高い場合は、離職後の現実収入額は付表1に定める年齢別平均給与額等を基礎として決定します。

(イ)退職後1年を経過していない失業者については、「現実収入額」を「退職前1年間の収入額」と読み替えて適用します。ただし、定年退職者等を除きます。

(ウ)就労して間もない若年の有職者で、現実収入額の立証が可能な者については、将来の収入額増加の蓋然性を考慮し、全年齢平均給与額とすることができます。ただし、労働能力喪失期間の始期から終期に至るまでの被保険者の年齢に対応する年齢別平均給与額がいずれも全年齢平均給与額を下回る場合を除きます。

(エ)現実収入額が付表1に定める年齢別平均給与額を下回る場合で、死亡した時から就労可能年数を経過するまでの各年の将来の収入額(注1)のうち同時点の被保険者の年齢に対応する年齢別平均給与額を上回る蓋然性が高いものがあるときは、現実収入額に替えて年齢別平均給与額とします。ただし、(ウ)の規定により、収入額を全年齢平均給与額とする場合を除きます。

(オ)次のいずれかに該当する場合は「付表1に定める18歳平均給与額」または「付表1に定める年齢別平均給与額の50%」のいずれか高い額とします。

a 現実収入額について、(ア)に定める公的な税務資料による立証が困難な場合

b 現実収入額が「付表1に定める18歳平均給与額」または「付表1に定める年齢別平均給与額の50%」のいずれか高い額を下回る場合

イ.家事従事者

付表1に定める全年齢平均給与額

ウ.幼児、児童、生徒または学生

付表1に定める全年齢平均給与額

エ.ア.からウ.まで以外の十分働く意思と能力を有している無職者

次のいずれか高い額

ア 付表1に定める18歳平均給与額

イ 付表1に定める年齢別平均給与額の50%

② 生活費、就労可能年数およびライプニッツ係数

ア.生活費

被扶養者の人数に応じ、収入額に対する次の割合とします。なお、被扶養者とは、被保険者に実際に扶養されていた者をいいます。

被扶養者の人数 | 割合 |

被扶養者がない場合 | 50% |

1人 | 40% |

| 2人 | 35% |

| 3人以上 | 30% |

イ.就労可能年数

付表3によります。

ウ.ライプニッツ係数

付表3によります。

⑵ 被保険者が年金等の受給者

⑴の額に加えて、原則として、次の算式により算出された額を加えるものとします。なお、各種年金および恩給制度のうち原則として受給者本人による拠出性のある年金等を実際に受給していた者をいい、無拠出性の福祉年金や遺族年金は含みません。

(年金等の額-生活費)×(死亡時の年齢における平均余命年数に対応するライプニッツ係数-死亡時の年齢における就労可能年数に対応するライプニッツ係数)=加算額

なお、「生活費」、「平均余命年数に対応するライプニッツ係数」および「就労可能年数に対応するライプニッツ係数」は、次のとおりとします。

① 生活費

⑴②に定めるところによります。

② 平均余命年数に対応するライプニッツ係

数付表4および付表5によります。

③ 就労可能年数に対応するライプニッツ係数

付表3によります。

人身傷害保険の金額の計算方法は?請求の順番で金額が変わる?

相手がいる事故の場合、人身傷害保険の金額は、先に人身傷害保険の金額の全額をすべて受け取るか、相手の任意保険との示談交渉をした後で人身傷害保険員の全額を受け取るかによって、計算方法が変わることがあります。

人身傷害保険金の全額を先に受け取る場合の計算方法

人身傷害保険の金額の全額を先に受け取る場合、次の損害の合計額を計算して、人身傷害保険の保険金額(限度額)を上回る場合には、保険金額(限度額)が支払われます。これに対して、損害の合計額が人身傷害保険の保険金額(限度額)を下回る場合には、損害の合計額が支払われます。

傷害による損害

交通事故で怪我をした場合には、次の「傷害による損害」の合計額を計算します。

- 積極損害(治療関係費、文書料、その他の費用)

- 休業損害

- 精神的損害(入通院慰謝料)

後遺障害による損害

交通事故で後遺障害が残り、後遺障害等級が認定された場合には、次の「後遺障害による損害」の合計額を計算します。

- 後遺障害逸失利益

- 精神的損害(後遺障害慰謝料)

- 将来介護費

- 自動車改造費用

- 家屋改造費

死亡による損害

交通事故で死亡した場合には、次の「死亡による損害」の合計額を計算します。

- 葬儀費

- 死亡逸失利益

- 精神的損害(死亡慰謝料)

相手の任意保険と示談交渉してから人身傷害保険金の全額を受け取る場合の計算方法

相手の任意保険と示談交渉をして相手から損害賠償金を受け取った場合、人身傷害保険の金額を計算するに際しては、相手から受け取った金額を差し引く必要があります。

例えば、人身傷害保険の損害の金額の合計が800万円の場合でも、先に相手の任意保険から700万円を受け取った場合には、人身傷害保険から支払われるのは100万円ということになります。

人身傷害保険の支払いまでの流れ

交通事故が起きてから人身傷害保険が支払われるまでの流れにはいくつかのパターンがありますので、ご説明します。

相手の任意保険が治療費等の支払いを拒否した場合

被害者の過失が5割以上と大きかったり、加害者が任意保険の利用を拒んだ場合、相手の任意保険は治療費等を支払いませんので、当初から自身の治療費を人身傷害保険に支払ってもらうことになります。

この場合には、人身傷害保険に治療費や休業損害を支払ってもらいながら治療を継続し、後遺障害が残った場合には、医師に後遺障害診断書を作成してもらって、後遺障害等級認定を受けます。

後遺障害等級認定が完了したら、先に人身傷害保険金を受け取るか、相手の任意保険と示談交渉をするかになりますが、相手の任意保険が示談交渉に応じない場合には、裁判をすることになります。

自身の過失分を補填するために人身傷害保険を利用する場合

相手の任意保険が治療費等を支払っている場合でも、被害者側が自身の過失分を補填するために、人身傷害保険を利用することが考えられます。

この場合、治療を終了して後遺障害等級認定を受けた後で、人身傷害保険の出番が訪れます。

「人身傷害保険と過失割合」の項目で説明したことの繰り返しになりますが、改めて説明しておきます。

例えば、交通事故で被害者が受けた損害が弁護士基準で1000万円、人身傷害基準で700万円、被害者の過失割合が3割という場合、相手の任意保険が支払うのは、1000万円×0.7=700万円になります。

この場合、先に相手の任意保険と示談して700万円を受け取ってしまうと、人身傷害保険に請求しても人身傷害基準で計算した損害である700万円はすでに補填されているので、支払うものはないと言われてしまいます。

この人身傷害保険の言い分は、相手から受け取った賠償金は差し引けると約款で決まっているので、誤りではありません。

他方で、先に人身傷害保険から700万円を受け取って示談交渉をしても、相手の任意保険はすでに700万円が支払われているので、これ以上支払うものはないと言ってきます。

もっとも、この相手の任意保険の言い分は、誤りです。

人身傷害保険から先に受け取った700万円については、被害者の過失割合に先に充当する計算ができるからです。

人身傷害保険から700万円を受け取った被害者は、自分の過失分の1000万円×0.3=300万円に先に充てて、相手の任意保険に請求する700万円からは残りの400万円を差し引いて、なお300万円を請求できるのです。

その結果、被害者は、人身傷害保険から700万円、相手の任意保険から300万円を受け取って、全損害である1000万円の補填を受けることができるのです。

もっとも、相手の任意保険は、被害者本人たご家族が交渉していてもこの計算方法を認めることはしません。

人身傷害保険を受け取る前の時点で専門家である弁護士に依頼して、人身傷害保険と相手の任意保険との間に立って調整してもらう必要があります。

人身傷害保険の慰謝料の請求を弁護士に依頼した方がいい3つの理由

人身傷害保険の慰謝料の請求を弁護士に依頼した方がいい理由は次の3つです。

- 人身傷害保険の金額を正しく計算してくれる

- 後遺障害等級の認定のサポートを受けられる

- 相手の任意保険と組み合わせて最大限の慰謝料を受け取れる

① 人身傷害保険の金額を正しく計算してくれる

人身傷害保険の金額の計算方法は約款に記載されていますが、後遺障害逸失利益の計算式には幅があるため、保険会社はできる限り金額を低く計算しようとします。

交通事故の保険に詳しい弁護士に依頼することで被害者にできる限り有利な計算をすることができます。

② 後遺障害等級の認定のサポートを受けられる

人身傷害保険の金額の大部分を占めるのは、後遺障害の補償であり、その金額を決めるのは後遺障害等級です。

後遺障害等級は、後遺障害診断書やその他の検査結果を書類審査して決定されますが、必要十分な資料が出ていないと適切な認定を受けることができません。

後遺障害認定に強い弁護士に依頼することで適切な後遺障害等級認定を受けるためのサポートを受けることができます。

③ 相手の任意保険と組み合わせて最大限の慰謝料を受け取れる

これまで繰り返し説明してきたとおり、人身傷害保険を自分の過失分に充当する計算をして、相手の任意保険から最大限の慰謝料を受け取るには、専門家である弁護士に依頼して調整してもらったり、場合によっては裁判をする必要があります。

人身傷害保険の慰謝料は弁護士の無料電話相談を!

法律事務所リンクスの弁護士は、3000人以上の交通事故被害者の方から無料相談をお受けし、2000人以上の交通事故被害者の方からご依頼頂いてきました。

法律事務所リンクスの弁護士は、3000人以上の交通事故被害者の方から無料相談をお受けし、2000人以上の交通事故被害者の方からご依頼頂いてきました。

そして、1500人以上の交通事故被害者の方に適正な補償を実現させてきました。

法律事務所リンクスでは、無料電話相談を実施しておりますので、お気軽にお問合せください。

このコンテンツの監修

弁護士法人法律事務所リンクス

代表弁護士 藤川 真之介

交通事故の被害者の救済に取り組む。特に後遺障害等級の獲得に注力し、担当した裁判例が交通事故専門誌「自保ジャーナル」2048号等多数掲載。京都大学法学部卒業。2007年弁護士登録(日弁連登録番号35346)。京都弁護士会所属。2016年に交通事故被害者のための法律事務所として弁護士法人法律事務所リンクス(日弁連届出番号1030)創設。