夫の遺産相続は妻と子供でどう分ける?配偶者子1人2人3人の割合

子供がいる妻や夫(配偶者)が遺産相続で注意すべきことは?

夫死亡時の妻と子供の相続

このページでは夫が亡くなった時に、妻と子供が相続人である場合の遺産相続の注意点について説明します。

妻が亡くなった時の夫と子供の相続も基本的には同じですので、参考になさってください。

配偶者と子供1人の相続割合

妻と子供がそれぞれ2分の1ずつになります。

配偶者と子供1人の相続税

遺産が4200万円以下なら相続税の申告は不要

相続税には基礎控除という制度があり、3000万円+600万円×法定相続人の数までは非課税となります。

したがって、配偶者と子供1人の場合は遺産4200万円まで非課税となり、相続税の申告は不要であるのが原則です。

遺産が4200万円を超える場合は相続税の申告が必要

遺産が4200万円を超える場合には相続税の申告が必要ですが、次の制度を利用することで相続税を減額することができます。

配偶者控除(税額軽減)

妻には配偶者控除(税額軽減)があるので、取得する財産が遺産の2分の1以下であれば相続税は非課税になります。

また、取得する財産が2分の1を超える場合でも1億6000万円以下であればやはり非課税になります。

ただし、相続税の申告は必要なので、ご注意ください。

持ち家の相続には小規模宅地の特例

持ち家を相続する場合には、小規模宅地の特例を利用することで、持ち家の評価額を最大8割減額することができます。

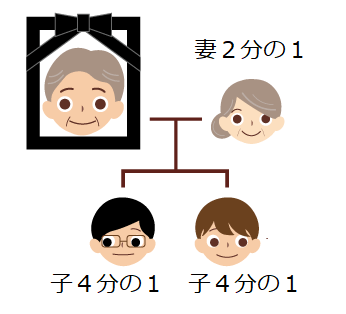

配偶者と子供2人の相続割合

妻が2分の1、子供がそれぞれ4分の1になります。

配偶者と子供2人の相続税

遺産が4800万円以下なら相続税の申告は不要

相続税には基礎控除という制度があり、3000万円+600万円×法定相続人の数までは非課税となります。

したがって、配偶者と子供2人の場合は遺産4800万円まで非課税となり、相続税の申告は不要となるのが原則です。

遺産が4800万円を超える場合は相続税の申告が必要

遺産が4200万円を超える場合には相続税の申告が必要ですが、配偶者控除や小規模宅地の特例を利用することで相続税を減額することができます。

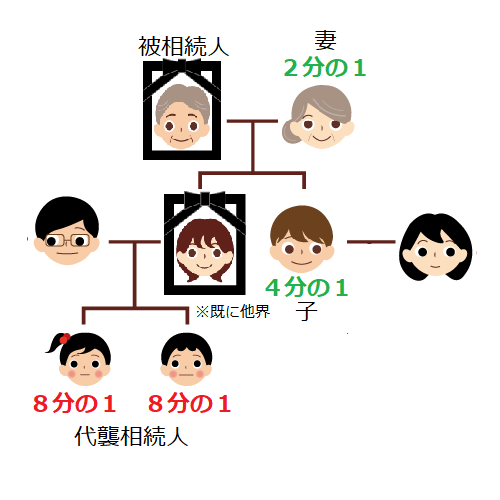

子供2人の内1人が死亡している場合の相続割合

亡くなった子供に子供がいなければ子供1人と同じ扱いになります。これに対し、亡くなった子供に子供(孫)がいる場合には、孫が代襲相続人になり、亡くなった子供の法定相続分(4分の1)を人数割りで引き継ぎます。

例えば、亡くなった子供に子供(孫)が2人いる場合には、それぞれ8分の1ずつになります。

代襲相続人がいる場合の相続税

代襲相続人も法定相続人の数にカウントできるので、3000万円+600万円×4人=5400万円までは相続税の申告は必要ありません。

配偶者と子供3人の相続割合

妻が2分の1、子供がそれぞれ6分の1ずつになります。

配偶者と子供3人の相続税

遺産が5400万円以下であれば相続税の申告は不要となるのが原則で、超える場合には相続税を申告する必要があります。

子供がいる妻や夫の遺産相続の注意点

親子兄弟間で相続の意見がまとまらない場合

親子兄弟間の相続順位・相続割合が決まっているものの、相続に関する意見がまとまらないということがあります。

例えば、夫と一緒にしてきた家業を守りたい妻と店を手放したい家を出た子供、両親の世話をしてきた同居の子供とそうではない別居の子供では、なかなか相続に関する意見がまとまらないのです。

このように親子兄弟間で意見がまとまらない場合の解決法については「親子兄弟間で相続の意見がまとまらない」をご覧ください。

前妻との間に子供がいる場合

被相続人に前妻(夫)の子供がいる場合、その子供も相続人になりますので、遺産分割協議に参加してもらわなければなりませんが、連絡がつかなかったり、連絡がついても協力してくれないということがあります。

生前の前妻(夫)の子供と被相続人の関係性は様々ですし、被相続人の配偶者や子供との関係を損なわないために協力しようとはならないこともあるからです。

被相続人の前妻(夫)の子供が遺産分割に協力してくれない場合、いつまで経っても遺産分割が完了しないので、不動産の登記名義の変更も預金の払戻しも受けられないことになり、とても困ったことになります。

そこで、前妻(夫)の子供に連絡を取るために相続人調査をしたり、遺産分割への協力を得るために交渉をするには、相続調査や遺産分割交渉のプロである弁護士に依頼する方が多いです。

愛人やその子供が現れた場合

愛人の子供を名乗る人物が現れた場合、その子供が被相続人の子供なのかは分かりませんし、仮にその子供が被相続人の子供なのだとしても、被相続人の生前に認知されていないのであれば、死後認知の訴えを起こさない限り、相続の権利を得ることができません。

このような場合、どのように対応すべきかについては、法的な知識が重要になってきますので、遺産相続に強い弁護士に相談されることをお勧めします。

孫への代襲相続が発生している場合

子供が既に他界したものの孫がいるという場合、孫と良好な関係であれば相続問題が生じることはないかもしれませんが、子供の死をきっかけに疎遠になっていた場合などには、連絡がつかなかったり、連絡がついても協力してくれないなど、相続が円滑に進まない可能性が高くなります。

被相続人の孫が遺産分割に協力してくれない場合、いつまで経っても遺産分割が完了しないので、不動産の登記名義の変更も預金の払戻しも受けられないことになり、とても困ったことになります。

そこで、遺産分割への協力を得る交渉をするため、相続調査や遺産分割交渉のプロである弁護士に依頼する方が多いです。

遺産相続に強い弁護士への無料相談が必要

このように、妻や夫といった配偶者の遺産相続には様々な難しい問題がありますので、遺産相続に強い弁護士への無料相談をされることをお勧めしております。

遺産相続の専門家には、弁護士のほかに、司法書士、税理士がいます。

司法書士は登記の専門家、税理士は税の専門家ですが、法律の専門家ではないため、法的に難しい問題が生じた時に対応ができません。

弁護士は、遺産相続の手続にも紛争にも精通しておりますので、遺産相続の最初から最後までトータルサポートさせて頂くことが可能です。

法律事務所リンクスでは遺産相続問題に強い弁護士が無料相談を実施しておりますので、お気軽にお問い合わせください。

弁護士費用について

相続人・相続財産調査

| サービス内容 | 着手金 | 報酬 |

| 相続人調査・関係図 | 5.5万~ | 0円 |

| 財産調査・目録作成 | 3.3万~ | |

| 調査丸ごとお任せ | 7.7万~ | |

| 弁護士交渉に移行 | 追加着手金0円 | |

※1 弁護士費用とは別に実費(各種資料取得費用、通信費等)がかかります。

※2 弁護士費用は消費税込です。

ページトップに戻る