独身の兄弟が亡くなった時の相続割合と税・手続き

独身の兄弟姉妹の相続でもめた場合は弁護士に相談を!

独身の兄弟が亡くなった時の相続の際は、まず遺言書の有無を確認します。遺言書がある場合には、遺言書が優先されます。遺言書がない場合には、親・祖父母といった直系尊属が相続人となり、親・祖父母が亡くなっている場合は、兄弟姉妹やその子ども(甥・姪)が相続人になります。

この記事では、法律事務所リンクスの相続に強い弁護士が、法律の専門家として、独身の兄弟が亡くなった際の遺産相続について、網羅的かつ分かりやすく解説します。相続の第一歩である「相続人の確定」から、具体的な手続きの流れ、兄弟姉妹が相続人になる場合に必ず知っておくべき法的な注意点、そして起こりがちなトラブルとその解決策まで、皆様が直面するであろうあらゆる疑問にお答えします。

なお、お亡くなりになった兄弟に配偶者がいる場合については、「兄弟の相続はどこまでできる?遺産相続の割合は配偶者がいるとどうなる?」をご覧ください。

独身の兄弟が亡くなった時の相続人と相続割合

独身の兄弟が亡くなった場合、残された兄弟姉妹が当然に遺産を相続できると考える方は少なくありません。しかし、法律上のルールはそれほど単純ではありません。相続権を持つ人(法定相続人)とその相続割合は、民法によって厳格な順位が定められており、誰が相続人になるかは、亡くなった方の家族構成によって決まります 。まず最初に、この基本的なルールを正確に理解することが、相続手続きの出発点となります。

法定相続の基本ルール:民法が定める相続人の順位と範囲

日本の民法では、遺産を相続できる人の範囲と優先順位が明確に定められています 。亡くなった方に配偶者がいる場合、配偶者は常に相続人となりますが、今回は「独身」の兄弟のケースを前提としているため、配偶者以外の血族相続人の順位が重要になります。順位は第1順位から第3順位まであり、上位の順位の相続人が一人でもいる場合、下位の順位の人は相続人になることができません 。

第1順位:子・孫(認知した子や養子も含む)

最も優先順位が高いのは、亡くなった方の子供です 。たとえ亡くなった兄弟が結婚していなくても、認知している子供(非嫡出子)や養子縁組をした子供がいれば、その子供が第1順位の相続人となります 。また、離婚した元配偶者との間に子供がいる場合も、親子関係は解消されないため、その子供は相続人です 。

もし、相続人となるはずの子供が兄弟よりも先に亡くなっていた場合で、その子供にさらに子供(つまり、亡くなった兄弟から見て孫)がいれば、その孫が代わりに相続人となります。これを「代襲相続」といいます 。

子・孫の相続割合は、子のみの場合は人数で均等分、子と孫の場合は子の人数で均等分し、孫は子の相続分を人数で均等分することになります。

第2順位:父母・祖父母(直系尊属)

第1順位の子供や孫が一人もいない場合に限り、第2順位の相続人に権利が移ります 。第2順位は、亡くなった方の父母です。父母が共に健在であれば2人で、どちらか一方のみであればその1人が相続人となります 。

もし父母が既に亡くなっている場合は、さらにその親である祖父母が相続人となります。このように、亡くなった方から見て上の世代の直系の親族を「直系尊属」と呼びます 。

親の相続割合は人数で均等分になります。

第3順位:兄弟姉妹

第1順位の子供や孫がおらず、かつ第2順位の父母や祖父母も全員亡くなっている場合に、初めて第3順位である兄弟姉妹が相続人となります 。この記事を読んでいらっしゃる方の多くが、このケースに該当する可能性があります。

遺言書がある場合は法定相続より優先される

これまで説明してきた法定相続のルールは、あくまで亡くなった兄弟が遺言書を遺していなかった場合の原則です。もし、法的に有効な遺言書が存在する場合、その内容が法定相続のルールに優先されます 。

例えば、遺言書に「全財産を長年お世話になった友人に遺贈する」と書かれていれば、たとえ兄弟姉妹が法定相続人であったとしても、原則として遺産を受け取ることはできません 。相続手続きを開始するにあたり、まず遺言書の有無を確認することが極めて重要になるのはこのためです。

そして、兄弟姉妹には遺留分がありませんので、遺言書によって遺留分が侵害されたとしても、遺留分侵害額請求をすることはできません。

独身の兄弟が亡くなった時の相続税は2割加算

相続税の計算において、兄弟姉妹などの被相続人の配偶者と一親等の血族(子や親)以外の人が遺産を相続する場合、算出された相続税額が2割増しになる「相続税額の2割加算」という制度が適用されます 。

兄弟姉妹は被相続人から見て二親等の血族にあたるため、この2割加算の対象となります 。これは、兄弟姉妹への相続は、親子間の相続に比べて偶然性が高く、いわば「飛び級」で財産が移転する側面があるため、税負担を調整するという趣旨に基づいています 。

具体的には、相続税の計算をすべて終えて、各人が納めるべき税額が算出された後、その金額に1.2を掛けることになります。例えば、計算上の相続税額が1,000万円だった場合、兄弟姉妹が納めるべき実際の税額は1,200万円となります 。

独身の兄弟が死亡した場合の遺産相続手続きと相続放棄

独身の兄弟が亡くなった後の相続手続きは、決められた手順に沿って、期限を守りながら進める必要があります。特に兄弟姉妹が相続人となる場合は、前述の通り相続人の確定に手間がかかるなど、特有の難しさがあります。ここでは、相続発生から手続き完了までの具体的な流れを7つのステップに分けて、時系列で詳しく解説します。

STEP 1:遺言書の有無の確認

相続手続きの全ての出発点は、遺言書の有無を確認することです。遺言書があれば、原則としてその内容が最優先されるため、その後の手続きが大きく変わります 。

まずは、亡くなった兄弟の自宅(机の引き出し、金庫、仏壇など)や、貸金庫などを丁寧に探します。遺言書には主に以下の種類があり、それぞれ確認すべき場所が異なります。

- 自筆証書遺言:本人が自筆で作成したもの。自宅で保管されていることが多いですが、法務局で保管されていることもあります。その場合、全国の法務局で保管の有無を照会できます 。

- 公正証書遺言:公証役場で作成されたもの。遺言書そのものが自宅になくても、公証役場に原本が保管されています。心当たりのある公証役場や、日本公証人連合会の遺言検索システムで照会することができます 。

自宅で封印された遺言書が見つかった場合は、勝手に開封してはいけません。家庭裁判所で「検認」という手続きを経る必要があります 。封印されていない遺言書も「検認」の必要があります。

STEP 2:相続人の調査・確定【兄弟相続で最も大変な戸籍収集】

遺言書がない場合、または遺言書があっても全ての財産について記載がない場合は、法律に基づいて相続する人(法定相続人)を確定させる必要があります。兄弟姉妹が相続人となるケースでは、この相続人調査が最も複雑で時間を要する作業となります 。

なぜなら、第3順位である兄弟姉妹が相続権を持つためには、「第1順位(子・孫)と第2順位(親・祖父母)の相続人が一人もいないこと」を公的な書類で完全に証明しなければならないからです 。この証明のために、膨大な範囲の戸籍謄本類を収集する必要があります。

具体的に必要となる戸籍は以下の通りです。この一覧を見ても、その作業の煩雑さがお分かりいただけるでしょう。

集めた戸籍をもとに相続関係を一覧図にした「法定相続情報一覧図」を作成し、法務局の認証を受けると、その後の金融機関や法務局での手続きで戸籍の束を毎回提出する必要がなくなり、手続きを簡略化できます 。

STEP 3:相続財産の調査【プラスの財産もマイナスの借金も全て】

相続人を確定させる作業と並行して、亡くなった兄弟が遺した財産(遺産)の全体像を把握するための調査を行います。相続の対象となるのは、預貯金や不動産といったプラスの財産だけでなく、借金やローンなどのマイナスの財産も含まれるため、両面から徹底的に調査する必要があります 。

- プラスの財産の調査

- 不動産:自宅にある登記済権利証や登記識別情報通知、毎年の固定資産税納税通知書を探します。見つからない場合は、市区町村役場で「名寄帳」を取得すると、その市区町村内で故人が所有していた不動産の一覧を確認できます 。

- 預貯金:通帳やキャッシュカードを探し、取引のあった金融機関を特定します。金融機関の窓口で、戸籍謄本など相続人であることを証明する書類を提示し、「残高証明書」や「取引履歴」の開示を請求します 。

- 有価証券(株式・投資信託など):証券会社からの取引報告書や郵便物を探します。取引のある証券会社が不明な場合は、証券保管振替機構(ほふり)に情報開示請求を行うことで、口座の有無を調べることができます 。

- その他:自動車の車検証、生命保険の保険証券、ゴルフ会員権の証書なども重要な手がかりです。

- マイナスの財産の調査

- 借金・ローン:自宅に金融機関からの督促状や契約書、返済予定表などがないか確認します。クレジットカードの利用明細も確認が必要です 。

- 信用情報機関への照会:借金の全体像が不明な場合、JICC、CIC、KSCといった信用情報機関に情報開示請求を行うことで、ローンやキャッシングの契約状況を把握できます 。

- 保証債務:故人が誰かの連帯保証人になっていなかったかも重要です。契約書などが見つからない場合、調査は困難を極めますが、親しい友人関係などから情報を得ることも考えられます。

調査した財産は、「財産目録」として一覧表にまとめておくと、後の遺産分割協議や相続税申告がスムーズに進みます 。

STEP 4:相続方法の決定【単純承認・限定承認・相続放棄】(3ヶ月以内)

財産調査の結果、プラスの財産よりも借金などのマイナスの財産が多いことが判明した場合、相続人は相続そのものを放棄することができます。この判断は、「自己のために相続の開始があったことを知った時から3ヶ月以内」という非常に短い期間内に行う必要があります 。この期間を「熟慮期間」と呼びます。選択肢は以下の3つです。

- 単純承認:プラスの財産もマイナスの財産もすべて受け継ぐ方法です。特別な手続きは不要で、3ヶ月の熟慮期間を過ぎると自動的に単純承認したとみなされます 。

- 限定承認:相続で得たプラスの財産の範囲内でのみ、マイナスの財産を返済する方法です。財産と借金のどちらが多いか不明な場合に有効ですが、手続きが複雑で、相続人全員で申し立てる必要があります 。

- 相続放棄:プラスの財産もマイナスの財産も一切受け継がない方法です。借金が多い場合に選択されます。相続放棄をするには、熟慮期間内に家庭裁判所へ「相続放棄申述書」を提出する必要があります 。相続放棄をすると、その人は初めから相続人ではなかったことになり、その人の相続分は他の相続人に移ります 。

STEP 5:遺産分割協議と遺産分割協議書の作成

相続人全員が相続することを決めた場合(単純承認または限定承認)、次に誰がどの財産をどのように分けるかを話し合います。これを「遺産分割協議」といいます 。

遺産分割協議は、相続人全員の参加と合意が必須です。一人でも欠けていたり、合意内容に反対する人がいたりすると、協議は成立しません 。疎遠な兄弟や甥・姪がいる場合は、この協議をまとめるのが大きな課題となります。

協議がまとまったら、その内容を法的な書面である「遺産分割協議書」にまとめます 。遺産分割協議書には、以下の点を明確に記載します。

- 亡くなった方(被相続人)の情報(氏名、死亡日、本籍地など)

- 相続人全員が協議に参加し、合意した旨

- 誰が、どの財産を相続するのか(不動産は登記簿通りに、預貯金は銀行名・支店名・口座番号まで正確に記載)

- 相続人全員の署名と実印での押印

この遺産分割協議書は、不動産の名義変更(相続登記)や預貯金の解約など、その後のあらゆる手続きで必要となる重要な書類です 。

STEP 6:財産の名義変更・預貯金の解約手続き

遺産分割協議書が完成したら、その内容に従って各財産の名義変更や解約手続きを進めます 。

- 不動産:法務局で所有権移転登記(相続登記)を行います。

- 預貯金:金融機関の窓口で、遺産分割協議書や戸籍謄本などを提出し、口座の解約と払い戻し手続きを行います。

- 株式など:証券会社で名義変更手続きを行います。

- 自動車:運輸支局で名義変更(移転登録)手続きを行います。

これらの手続きは、財産の種類ごとに窓口や必要書類が異なるため、一つずつ着実に進めていく必要があります。

STEP 7:相続税の申告と納付(10ヶ月以内)

相続した財産の総額が基礎控除額()を超える場合、相続税の申告と納付が必要です。この期限は**「相続の開始があったことを知った日の翌日から10ヶ月以内」**と定められており、非常に厳格です 。

遺産分割協議が長引いて期限に間に合わない場合でも、申告・納付は待ってもらえません。その場合は、一旦法定相続分で相続したものとして仮の申告と納税を行い、協議が成立した後に修正申告や更正の請求を行うことになります 。兄弟姉妹の相続では、前述の通り相続税が2割加算される点にも注意が必要です。

【2024年4月義務化】不動産がある場合の相続登記(3年以内)

これまで任意とされてきた不動産の相続登記が、2024年4月1日から法律で義務化されました 。これは、相続登記がされないまま放置され、所有者が分からなくなる「所有者不明土地問題」を解決するための大きな法改正です 。

この義務化により、相続人は「不動産を相続したことを知った日から3年以内」に相続登記を申請しなければなりません 。正当な理由なくこの義務を怠った場合、10万円以下の過料が科される可能性があります 。

このルールは、法改正前に発生した相続にも適用されます。過去に相続した不動産でまだ名義変更をしていないものがある場合も、2027年3月31日までに登記を完了させる必要があります 。

もし遺産分割協議が長引き、3年以内に登記を完了するのが難しい場合は、「相続人申告登記」という簡易的な手続きを行うことで、ひとまず義務を履行したとみなされます 。この新制度の導入により、相続手続き、特に不動産が含まれるケースでは、以前よりも迅速な対応が求められるようになりました。問題を先送りにするという選択肢は、もはや存在しないと考えるべきです。

FAQ|独身の兄弟の相続に関するよくある質問

独身の兄弟の相続に関しては、個別具体的な疑問が多く寄せられます。ここでは、特に頻繁にいただく質問とその回答をQ&A形式でまとめました。

Q. 借金の方が多いようです。どうすればよいですか?

A: 相続財産の調査の結果、預貯金や不動産などのプラスの財産よりも、借金やローンといったマイナスの財産の方が多いことが判明した場合、「相続放棄」を検討すべきです 。

相続放棄とは、家庭裁判所に申述することで、プラスの財産もマイナスの財産も一切相続しないという意思表示です 。これにより、亡くなった兄弟の借金を返済する義務から完全に免れることができます。

ただし、相続放棄には「自己のために相続の開始があったことを知った時から3ヶ月以内」という厳格な期限があります 。この期限を過ぎると、原則として相続放棄は認められず、借金を含めた全財産を相続(単純承認)したものとみなされてしまいます。借金の存在が疑われる場合は、迅速に財産調査を行い、期限内に家庭裁判所で手続きを行うことが極めて重要です 。

Q. 遺言書の内容が無効だと思われる場合はどうすれば?

A: 発見された遺言書の内容に納得できない、あるいはその有効性に疑問がある場合、法的にその効力を争うことができます。遺言が無効となる主なケースには、以下のようなものがあります。

- 形式の不備:自筆証書遺言で日付や署名がない、全文が自書でないなど、法律で定められた形式を守っていない 。

- 遺言能力の欠如:遺言書作成時に、遺言者が重度の認知症などで、内容を理解し判断する能力(遺言能力)がなかった 。

- 偽造・強迫:第三者によって偽造されたり、詐欺や脅迫によって無理やり書かされたりした 。

遺言の無効を主張するには、まず他の相続人と話し合い、全員が合意すれば遺言を無視して遺産分割協議を行うことができます。合意できない場合は、家庭裁判所に「遺言無効確認調停」を申し立て、それでも解決しない場合は地方裁判所に「遺言無効確認訴訟」を提起して、裁判所の判断を仰ぐことになります 。いずれの場合も、無効であることの有力な証拠(医療記録、筆跡鑑定など)が必要となる、専門的な手続きです。

Q. 異母・異父兄弟の相続分はどう計算しますか?

A: 父母の一方のみが同じ兄弟姉妹(半血の兄弟姉妹)も、法律上の相続人です。ただし、その法定相続分は、父母の双方が同じ兄弟姉妹(全血の兄弟姉妹)の半分()と定められています 。

例えば、相続人が全血の兄1人と、父だけが同じ異母弟1人の合計2人だったとします。この場合、相続分は全血の兄が、異母弟がの割合、つまり兄が、弟がとなります 。戸籍を丹念に調査する中で、これまで知らなかった異母・異父兄弟の存在が判明することも少なくありません。

兄弟の相続はトラブルになりやすい|弁護士に相談すべきタイミングとは

これまで見てきたように、独身の兄弟の相続は、相続人の確定、複雑な手続き、特有の法的・税務上の注意点、そして感情的な対立の火種など、多くの困難を伴います。当事者だけで解決しようとすると、関係が悪化し、手続きが長期化するリスクが非常に高いと言えます。円滑で公正な相続を実現するためには、適切なタイミングで法律の専門家である弁護士に相談することが賢明な選択です。弁護士は、相続に関する幅広い業務をサポートできます。具体的には以下のような内容です。

- 相続人調査および確定(複雑な戸籍謄本の収集代行)

- 相続財産調査(不動産、預貯金、借金などの網羅的な調査)

- 遺産分割協議の代理交渉

- 遺産分割協議書の作成

- 遺産分割調停・審判の代理

- 遺留分がないことや相続税2割加算など、法的な注意点に関するアドバイス

- 相続放棄や限定承認の手続き代行

相続問題は、時間が経てば経つほど複雑化し、解決が難しくなります。少しでも不安や疑問を感じたら、まずは一度、相続問題に精通した弁護士に相談することをお勧めします。

まとめ

独身の兄弟が亡くなった際の遺産相続は、多くの人が想像する以上に複雑な法的ルールと手続きを伴います。最後に、本記事で解説した重要なポイントを改めて確認しましょう。

- 相続人の順位は厳格:相続人は法律で定められた順位に従って決まります。第1順位は子や孫、第2順位は親や祖父母です。兄弟姉妹が相続人となるのは、これらの上位の相続人が一人もいない場合に限られます。

- 兄弟相続の3つの特有ルール:兄弟姉妹が相続人となる場合、①遺言書に対抗できる「遺留分」がない、②相続税が「2割加算」される、③甥・姪への「代襲相続」は一代限り、という重要な特徴があります。これらは相続において不利に働くことが多いため、正確な理解が不可欠です。

- 手続きの複雑さ:兄弟姉妹が相続人であることを証明するためには、亡くなった方とその両親の出生から死亡まで遡る、膨大な量の戸籍謄本を収集する必要があります。これは相続手続きの中でも特に専門知識と労力を要する作業です。

- トラブルの多発:疎遠な関係、不動産の分割問題、寄与分の主張、生前の財産の使い込み疑惑など、兄弟姉妹間の相続は感情的な対立を生みやすく、トラブルに発展しやすい傾向があります。

- 専門家への早期相談の重要性:相続登記の義務化により、手続きを先延ばしにすることはできなくなりました。複雑な手続きを期限内に完了させ、無用なトラブルを避けるためには、相続問題に詳しい弁護士などの専門家に早い段階で相談することが、最も確実で安心な解決策と言えます。

ご兄弟を亡くされた悲しみの中で、これらの複雑な問題に一人で立ち向かうのは大変なことです。専門家の力を借りることで、法的に正しく、かつ円満な相続を実現し、故人を安らかに見送ることに専念できるはずです。

遺産相続に強い弁護士への無料相談が必要

このように、独身の兄弟姉妹の遺産相続には様々な難しい問題がありますので、遺産相続に強い弁護士への無料相談をされることをお勧めしております。

遺産相続の専門家には、弁護士のほかに、司法書士、税理士がいます。

司法書士は登記の専門家、税理士は税の専門家ですが、法律の専門家ではないため、法的に難しい問題が生じた時に対応ができません。

弁護士は、遺産相続の手続にも紛争にも精通しておりますので、遺産相続の最初から最後までトータルサポートさせて頂くことが可能です。

法律事務所リンクスでは遺産相続問題に強い弁護士が無料相談を実施しておりますので、お気軽にお問い合わせください。

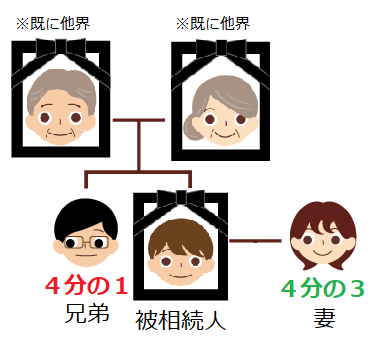

兄弟と配偶者が法定相続人である場合の相続割合は?

例えば、嫁がいる弟が亡くなって、子供なし親なしという場合、相続割合は、配偶者である嫁が4分の3、兄弟が4分の1ということになります。

例えば、嫁がいる弟が亡くなって、子供なし親なしという場合、相続割合は、配偶者である嫁が4分の3、兄弟が4分の1ということになります。

兄弟姉妹の側が遺産相続で注意すべき点

生前、被相続人の嫁との関係が良好であっても、被相続人が亡くなったことで、相続問題が発生することがあります。

被相続人の嫁としては夫の相続財産を手放したくないのかもしれません。

しかし、被相続人の兄弟姉妹としても、被相続人と一緒に育ってきたわけですし、嫁にすべての遺産を相続させるという遺言もないわけですから、相続割合に応じた遺産を受け取る権利があるわけです。

とはいえ、被相続人の財産を管理しているのは被相続人の配偶者ですので、遺産分割を受けるのは容易ではありません。

兄弟の遺産を嫁に独り占めされないための対策

- 兄弟の遺産を把握していない場合には嫁に相続財産の開示を求める。

- 遺産の開示を受けたら嫁に遺産分割協議を申し入れる。

- 遺産分割協議に応じない場合には遺産分割調停を起こす。

① 嫁への相続財産の開示の申し入れ

通常、兄弟は遺産を把握していないことが多いので、相続財産の開示を申し入れる必要があります。

また、嫁がすべての相続財産に関する情報を開示しているかを検証するため、きちんとした相続財産調査をする必要があります。

相続財産の調査について詳しくお知りになりたい方は、「亡くなった人や親の財産の調べ方~相続財産調査は誰が?費用や時間は?」をご覧ください。

② 嫁との遺産分割協議

相続財産を把握したら、嫁との間での遺産分割協議をすることになりますが、嫁は兄弟に遺産を渡したくないということで、遺産分割協議にきちんと応じないことが多く、その場合には遺産相続に強い弁護士の助けが必須です。

遺産分割協議について詳しくお知りになりたい方は、「遺産分割協議に応じず相続の話し合いを拒否する人への進め方」をご覧ください。

③ 嫁を相手方とした遺産分割調停

嫁が遺産分割協議に応じない場合には、家庭裁判所に遺産分割調停を申し立てて、自身の相続分を守るしかありません。

法律事務所リンクスの解決事例をご紹介します。

弟を亡くした姉が預金残高を開示しない弟の嫁から1800万円を取得した事例

無料相談に至る経緯

ご相談者様はお亡くなりになられた被相続人の姉(法定相続分4分の1)でした。生前から弟とは仲良くしていましたが、弟の嫁とは疎遠でした。弟が闘病している際にも、嫁は弟に冷淡であるように感じていました。

ご相談者様は、弟が闘病の末に亡くなったことに落ち込んでましたが、その矢先、弟の嫁が次のような手紙を送ってきました。

- 持ち家の名義を変更したいので登記に必要な書類に署名捺印をして欲しい

- 銀行口座を解約したいので書類に署名捺印をしてほしい

- 実印を押して印鑑証明書を送ってほしい

ご相談者様は、弟の嫁が弟が亡くなる直前に自宅をリフォームしていたということを聞いており、名義変更に複雑な気持ちを持っていました。その上、預金の残高も取引履歴も示されないまま、口座の解約に協力するよう一方的に求められたこともあり、どうしてよいか分からず、リンクスの無料相談にお越しになられました。

リンクスからのご提案

リンクスの弁護士は、無料相談の際に、次のようなご提案をさせて頂きました。

リンクスの弁護士は、無料相談の際に、次のようなご提案をさせて頂きました。

- 弟の嫁に預金の残高証明や取引履歴を開示するよう求める。

- 開示されない場合にはリンクスの方で相続財産の調査をする。

- リフォーム資金の出所も調査する

ご相談者様は、リンクスの弁護士の方針に納得され、ご依頼を受けることとなりました。

リンクスにおける解決方法

① 取引履歴の開示請求

まず、相手方に弁護士が依頼を受けたことを示す受任通知を送って取引履歴の開示を求めたところ、相手方はすぐに弁護士を入れてきました。そこで、弁護士の方に取引履歴の開示を求めたところ、お亡くなりになる直前に多額の出金がなされていることが明らかになりました。

② 出金の趣旨の確認

相手方の弁護士は葬儀費用などに使用したと説明しましたが、当初そのような説明がなされていなかった上に、リフォームの時期にリフォーム代金相当額が出金されていたことから、遺産に持ち戻すように主張しました。

③ 交渉で解決

相手方は1000万円以上の出金を遺産に持ち戻すことになった結果、相続財産の合計額は7200万円になりましたので、法定相続分の4分の1相当額である1800万円の代償金の支払を受けることを内容とする遺産分割協議がまとまりました。

ページトップに戻る